Když americká centrální banka začne s cyklem snižování sazeb, výnosy dlouhodobých obligací mívají tendenci k poklesu. Ale ne tak v současném cyklu. Vysvětluje se to obvykle tím, že podle dluhopisových trhů to Fed se snižováním sazeb možná přehání. A zvyšuje se riziko obnovených inflačních tlaků. Jak se akcie ale vlastně v minulosti chovaly v době prudce rostoucích dlouhodobějších výnosů?

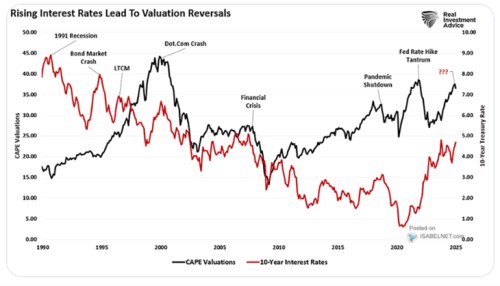

1 . Akcie a výnosy – praxe: RIA v následujícím grafu srovnává vývoj tzv. CAPE s výnosy desetiletých vládních obligací. CAPE je poměrem cen akcií k plovoucímu průměru již dosažených zisků, jeho tvůrce Robert Shiller jím chtěl eliminovat efekt cykličnosti zisků. V grafu vidíme jeho trendový růst, současné hodnoty CAPE se pohybují pod maximy z dot.com bubliny, ale jsou vysoko nad nějakým standardem:

Popisek ke grafu tvrdí, že růst výnosů dluhopisů vede k obratu na valuacích směrem dolů. Já bych ale na základě obrázku dodal, že „někdy“. Vývoj totiž není ani zdaleka jednoznačný. Jednoznačně vidíme spíše jen to, že trend rostoucích valuací jde ruku v ruce s dlouhodobým trendem poklesu výnosů.

2. Teorie: Jaký by měl být vztah mezi cenami a valuacemi akcií podle fundamentu/teorie? Touto otázkou se rychle dostáváme k podstatě věci – k tomu, že záleží na příčině pohybu výnosů. Valuace závisí na bezrizikových sazbách, rizikových prémiích a očekávaném růstu zisků. Pokud výnosy rostou díky zlepšenému výhledu v ekonomce a firemním hospodaření, kombinovaný efekt obou může být pozitivní. A naopak, pokles výnosů daný očekáváním recese může přinášet negativní kombinovaný efekt.

Z tohoto pohledu tedy není překvapivé, že cyklické a krátkodobé pohyby výnosů negenerují nějakou jednoznačnou a soustavnou korelaci s valuacemi. Onen souběh dvou trendů by pak byl dán tím, že výnosy šly dlouhodobě dolů bez toho, aby se zhoršoval růstový výhled u ekonomiky a hlavně zisků obchodovaných firem.

3. Co rok 2025? Pokud by výnosy nyní rostly kvůli někdy zmiňovanému horšímu fiskálnímu a dluhovému výhledu, onen kombinovaný efekt by byl pravděpodobně negativní. Nyní ale podle mne k něčemu takovému ve významnější míře nedochází. Pokud by výnosy rostly kvůli lepšímu výhledu u reálného produktu, zdaleka by to pro akcie nemusel být negativní jev. Pokud by výnosy rostly kvůli vyššími riziku opětovných inflačních tlaků, je věc otevřenější. Zvyšovala by se totiž pravděpodobnost scénáře, kdy by Fed musel výrazněji tlumit ekonomiku a onen kombinovaný efekt by byl negativní. Právě tento scénář se nyní možná přesouvá do pozornosti trhů.

V médiích také můžeme slyšet řadu úvah o psychologických hranicích, při kterých by výnosy začaly působit výrazně negativně. K tomu můžeme uvažovat o tom, že krátkodobě nezáleží na výši, ale prudkosti pohybu a podobně. Mohou to být zajímavé úvahy, ale jsou už ze soudku, kde se kreativitě moc meze nekladou. A nakonec podle mne stejně převládne to, co jsem psal výše. Tedy poměr výnosy/růst. Jak moc do něj nyní promlouvají strukturální příběhy (AI a spol.) naznačuje graf v tom, že výnosy jsou nyní na podobných úrovních jako před rokem 2009. CAPE moc ne.

Mimochodem, v souvislosti s uvedeným jsou zajímavé třeba predikce , podle kterých se inflace v roce 2026 zvedne zase nad 3 %, ale Fed bude sazby snižovat na 4 % a bude je tam držet. Vypadá to jako takový scénář snížené citlivosti Fedu na inflaci, který by k poměru výnosy/růst nebyl zřejmě tak nepříznivý. Pokud by tedy vše neskončilo „Volckerovsky“.