Na ekonomiku eurozóny v roce 2017 dolehne pravděpodobně hned několik negativních faktorů. Mezi ty hlavní počítáme růst ceny ropy, Brexit a utaženější fiskální politiku v zemích, které si v roce 2016 udržovaly vysoké fiskální deficity. K tomu můžeme přidat i to, že už se nebude projevovat efekt slabšího eura.

Růst britské ekonomiky podle našich odhadů klesne o 1,5 – 2 procentní body, což se projeví i do exportů eurozóny směřujících do Velké Británie. Tento faktor tak sníží růst eurozóny o 0,25 procentního bodu. Vyšší ceny ropy se promítnou do vyšší inflace a následně do nižších reálných příjmů domácností a jejich spotřeby. Tento faktor podle našich výpočtů sníží růst eurozóny o 0,6 procentního bodu.

Fiskální deficity zůstávají příliš vysoké zejména v Itálii, Španělsku a pravděpodobně i ve Francii. Pokud počítáme s fiskálním multiplikátorem ve výši 0,7 a s návratem deficitů na 3% úroveň, bude růst eurozóny kvůli tomuto faktoru nižší o 0,2 procentního bodu. Stejnou silou by se měla projevit i stabilizace kurzu eura.

Proti zmíněným negativním faktorům stojí oživení v oblasti investic. Čistý pokles tempa růstu by tak mohl dosáhnout asi 0,6 procentního bodu. To znamená, že eurozóna by v roce 2017 rostla asi o 1,2 %. Mohl by takový vývoj vést k tomu, že ECB neukončí svůj program kvantitativního uvolňování? Podle našeho názoru ne, protože i tak nízké tempo růstu by se stále pohybovalo nad potenciálem eurozóny a zároveň by docházelo ke zvyšování inflace.

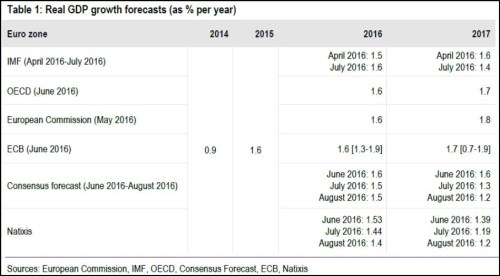

Nejvyšší růstová očekávání pro rok 2017 nyní najdeme u Evropské komise (1,8 %, viz následující tabulka). Naopak konsenzus a naše vlastní aktuální projekce hovoří o tom, že růst eurozóny by měl v roce 2017 dosáhnout pouze 1,2 %:

Zdroj: Natixis