Tento týden nám opět přinese čerstvá data z amerického trhu práce a pokud nebudou vyloženě negativním šokem, pravděpodobně bude vše směřovat k prosincovému zvedání sazeb. Na první pohled by se mohlo zdát, že si můžeme zopakovat nepříliš slavný konec roku 2015 a zejména začátek roku 2016. Faktická a slovní normalizace politiky Fedu tehdy přinesla posílení dolaru, znatelné utažení finančních podmínek v USA a problémy na rozvíjejících se trzích (EM) i na trzích vyspělých.

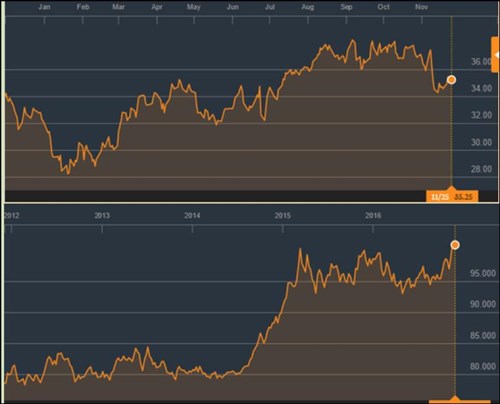

Pohled na vývoj EM akciových trhů (první graf) a stejně tak na vývoj dolarového indexu (druhý graf) by dokonce toto déja vu potvrzoval. EM opět míří směrem dolů, dolar směrem nahoru:

Zdroj: Bloomberg

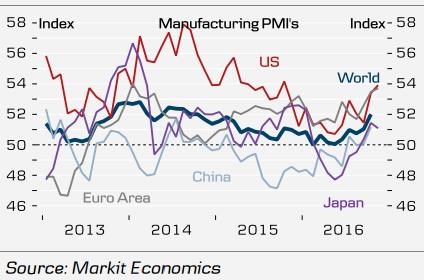

Míříme tedy k dosti mizernému začátku roku 2017? Přes výše uvedené je namístě určitý optimismus. Současný vývoj na EM je do značné míry odrazem volby amerického prezidenta, který se dříve nevyjadřoval moc povzbudivě na téma volného obchodu. A hlavně je zřejmé, že ekonomická aktivita v globální ekonomice je na tom přece jen znatelně lépe než minulý rok touto dobou. Patrné je to například z PMI. Tyto indexy, které mohou posloužit jako určitý předstihový indikátor, jsou na tom nyní ve srovnání s minulým rokem lépe v celé globální ekonomice a zejména v Číně. Americká ekonomika vykazuje známky síly nezávislé na zvoleném prezidentovi (viz mé předchozí příspěvky) a ani eurozóna na tom podle PMI není tak zle. Samostatnou kapitolou je Japonsko, ale u něj se s nějakou pomocí globálnímu oživení snad ani nepočítá, jeho role je moc nebrzdit:

Jak zde občas zmiňuji, podle mne by Fed mohl s normalizací klidně počkat a důvodem je tolik diskutovaná asymetričnost rizik: Pokud pošle ekonomiku opět do kolen, bude se mu oživovat mnohem složitěji, než by se mu šlapalo na brzdu v případě vyšší inflace. Na druhou stranu to vypadá, že s trochou štěstí si neprožijeme popsané déja vu.

A všimněme si jedné zajímavé věci: Americký index SPX je za poslední měsíc více než 3 % v plusu, německý DAX je cca na nule, francouzské akcie jsou na tom podobně, italské ztrácí asi 5 %. Významným a možná hlavním tahounem tohoto vývoje je nový americký prezident a následné obavy z toho, že populisté se budou k moci dostávat nejen v USA, ale i v Evropě. Kandidátů tu máme jistě velký výběr a to jak očividných, tak umně skrývaných. Z pohledu investora se ale nabízí otázka: Proč americký populista tamnímu trhu prospívá, zatímco ten evropský je vnímán jako negativní riziko? Buď se trhy v USA nechaly unést do říše snů, nebo je evropský populista ve srovnání s tím americkým nějak méněcenný.