Trhy a značná část světové ekonomiky se už pár dní točí kolem dohad ohledně politiky nového amerického prezidenta. A ještě hodně dlouho tomu tak bude. Podle mne jde v podstatě o jednu z verzí černé labutě. Ovšem pokud chce čtenář získat přesnější představu o tom, jaká je aktuální situace, doporučuji youtube video s názvem „Donald Trump Prepares Cold Open – SNL“ (bohužel jen v angličtině).

Středobodem současných diskusí na trzích je další vývoj inflace. Dochází totiž ke znatelnému růstu inflačních očekávání (a to nejen v USA) a poklesu cen dluhopisů (růstu jejich výnosů). Podle někoho jde o přehnanou reakci, jiní tvrdí, že nová ekonomická politika inflaci skutečně znatelně zvýší. A třeba taková poukazuje na to, že inflační tlaky rostly už před volbami, jenže trhy je ignorovaly a nyní si výsledek voleb berou jen jako výmluvu jak rychle dohnat realitu. Tématu se detailněji věnuje i Danske Bank, která dochází k podobnému závěru. Nehledě na výsledek prezidentských voleb je totiž zřejmé, že:

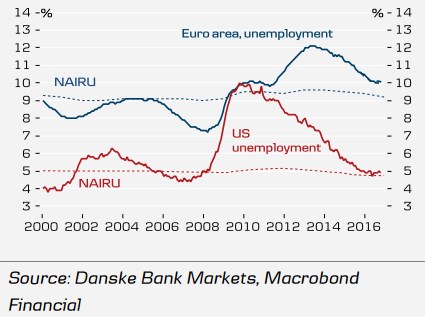

Za prvé, dochází k uzavírání produkční mezery, což je patrné z toho, jak se přibližuje nezaměstnanost skutečná k NAIRU (nezaměstnanosti, po jejímž překročení směrem dolů už roste inflace). V USA už je tato mezera podle odhadů banky v podstatě nulová (velmi otevřená je ale otázka participace). V eurozóně ještě nějaký prostor mezi nimi existuje (téměř obludný je ale rozdíl v NAIRU mezi eurozónou a USA):

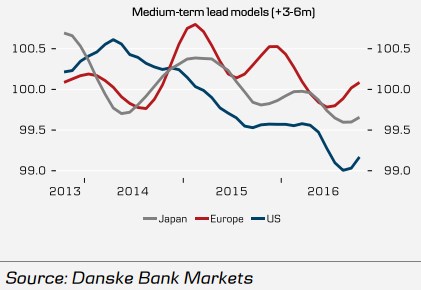

Za druhé, ekonomický cyklus se obrací směrem nahoru, což DB dokládá vývoji indexů vedoucích indikátorů z USA, eurozóny a Japonska:

Za třetí dochází k obratu na komoditních trzích a za čtvrté pokračuje monetární akomodace. Proti každému bodu by se dalo něco namítnout: Zmínil jsem velmi otevřenou otázku participace v USA, vývoj cen komodit je úzce propojen s kombinací uvolněné monetární politiky a zlepšujícího se střednědobého výhledu, se vším může zamíchat posílení dolaru a podobně.

Nicméně se zdá, že k obratu k lepšímu skutečně dochází do značné míry bez ohledu na politický vývoj v USA a to je hodně důležité. Postoje trhů ve vztahu k novému americkému prezidentovi a jeho ekonomické politice se mohou, či spíše nevyhnutelně budou prudce měnit tak, jako se mění samotné „postoje“ prezidenta. Je tedy dobré vědět, že za tím vším probíhá „nezávislý“ pozitivní posun. I když i ten jde podkopat, pokud se budeme snažit.

A ještě jednu poznámku: Pozoruhodný je v současné situaci vývoj na trhu se zlatem. Žlutému kovu by měl prospívat růst nejistoty a růst inflace/inflačních očekávání. Podle této logiky by se tedy nyní musela cena zlata řítit jako raketa směrem k měsíci. Vývoj je ale opačný a za důvod bývá udávána urychlená normalizace americké monetární politiky. K té zřejmě dojde, ale to nic nemění na předchozích dvou faktorech. A mechanismus se může lehce překlopit – ne náhodnou byly rostoucí výnosy dluhopisů v sedmdesátých letech doprovázeny rostoucí (!) cenou zlata. Tam se ale také dostat nechceme.

Zdroj: GoldPrice.org