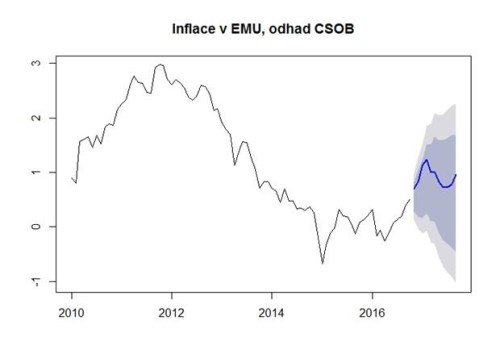

Inflace v eurozóně dál nabírá na síle. V listopadu vyskočila podle prvního odhadu na 0,6 % - to je nejvíce od dubna 2014. A podle našich odhadů by měla mířit dál vzhůru tak, že by na začátku roku měla překonat 1 % (viz graf níže).

ECB to ale ani v kombinaci s dobrými výkony ekonomiky pravděpodobně zatím stačit nebude. Očekáváme, že na prosincovém zasedání spíše natáhne stávající politiku kvantitativního uvolňování o dalších 3-6 měsíců.

Při pohledu na inflaci může ECB trochu “hnidopišsky” poukazovat na to, že dynamika cen zrychluje pouze kvůli vyprchávání efektu zlevňující ropy a energií. Jádrová inflace, která odráží vnitřní inflační tlaky v ekonomice, zůstává stabilní a relativně slabá (na 0,8 % oproti 0,9 % před rokem). Dál zvolňuje především dynamika cen neenergetických průmyslových výrobků (0,3 % versus 0,6 % před rokem). Služby, které jsou více imunní vůči tlaku mezinárodní konkurence, zdražují rychleji (1,1%).

Dá se sice očekávat, že i jádrová inflace bude postupně sílit s tím, jak se bude dál vylepšovat situace na trhu práce v eurozóně. V tomto roce ostatně jak ekonomika eurozóny, tak její pracovní trh, ve finále překvapily většinu analytiků na trhu pozitivně. ECB má ale soudě podle posledních výroků Maria Draghiho nebo Vitora Constancia strach z toho, že kulminující politické napětí může stále představovat pro hospodářský růst a tím i pro relativně křehké domácí inflační tlaky nebezpečí. Přes dobré ekonomické fundamenty to tak bude v prosinci primárně strach z politiků, který přiměje ECB ještě mírně natáhnout období měnové expanze.