Ne vše, co se tváří téměř bezrizikově, je bezrizikové. Příkladem je podle mne společnost American Water Works, které jsem se zde věnoval minule. Za dividendově zajímavou a zároveň málo rizikovou investici je doporučována i společnost Waste Management. Jak její název napovídá, zabývá se správou odpadů a to od úrovně domácností až po průmyslové podniky. Za poslední tři roky tato akcie vynáší zhruba 60 %:

I zde se podobně jako u American Water Works můžeme celkem spolehnout na to, že o služby společnosti bude ještě hodně dlouho zájem. Nedá se totiž asi předpokládat, že by vyspělá společnost vyspěla natolik, že by přestala vytvářet ohromné množství odpadů. WM je největší severoamerickou společností podnikající v této oblasti a její cca 31 miliardová kapitalizace je asi o 60 % větší než u druhé největší společnosti.

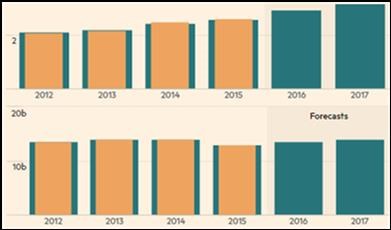

Investorka Beth McKenna se domnívá, že WM má „velmi přátelský přístup k akcionářům“, protože od roku 2004 kupuje své akcie na trhu a soustavně zvyšuje dividendy. K tomu pravidelně každé čtvrtletí překonává očekávání trhu a její dividendový výnos nyní dosahuje 2,6 %. V prvním z následujících grafů je historický a očekávaný vývoj zisku na akcii, v druhém historický a očekávaný vývoj tržeb:

Zdroj: FT

Relativně vysoký dividendový výnos, růst zisků na akcii, beta ve výši 0,72 (tedy relativně nízké systematické riziko), dlouhodobě téměř jistá poptávka po službách firmy. Najde se nějaká vada na kráse? Ne přímo vada, ale určitá korekce jednoznačně růžového obrázku ano. Zisky na akcii sice rostou, ale tržby mají co dělat, aby stagnovaly. Je zřejmé, že ziskům na akcii pomáhají odkupy, které snižují počet akcií. Řada investorů to považuje za přínosnou strategii, jenže si neuvědomují, že pokud kvůli odkupům roste zisk na akcii, zároveň se zvyšuje rizikovost těchto akcií. Čistý dopad na hodnotu akcií může být neutrální i záporný.

Za pozornost stojí i to, že výplata hotovosti akcionářům od WM je asi tak na hraně toho, co si společnost může dlouhodobě dovolit. V roce 2015 jí totiž po investicích zbylo asi 1,2 miliardy dolarů a v podstatě tu samou částku vyplatila na dividendách a odkupech. A v předchozích letech to bylo podobné. WM tedy není společností, která by akcionářům mazala dividendově-odkupový med kolem huby tím, že by si na dividendy a odkupy musela soustavně půjčovat. Nedá se ale čekat, že by z této oblasti přišlo nějaké pozitivní překvapení, protože co firmy vydělá, zhruba vyplatí.

V neposlední řadě podotýkám, že WM se podobně jako American Water Works nebojí pořádně zapáčit svou rozvahu. Poměr čistého dluhu k EBITDA totiž znatelně překročuje hodnotu tři a tudíž bych byl dalek hovořit o tom, že jde o nějakou hodně konzervativní investici. Nicméně investoři, kteří se zaměřují na tento typ akcií, který můžeme nazvat akciodluhopisy, by WM ignorovat neměli.