Na samém konci minulého roku jsme se zde věnovali akciím průmyslových společností v USA a mimo jiné jsme mohli směle konstatovat, že jde o do ruda rozžhavený sektor, kterému investoři v minulém roce hodně věřili. Projevilo se to jak na cenách, tak na valuacích, které jsou nyní značně našponované. Včera jsem zde nakousl téma farmaceutických akcií, čímž jsme se v určitém smyslu posunuli do druhého extrému.

Odvětví zdravotní péče totiž žádným oblíbencem investorů v minulém roce nebylo. PE sektoru se pohybuje kolem hodnoty 14 a na ní se dostalo po poklesu z hodnoty 18 na přelomu let 2014/2015. PEG (poměr PE a očekávaného růstu zisků) je na hodnotě 1,3, které bylo naposledy dosaženo v letech 2010, 2011. Tehdy ovšem na cestě směrem nahoru, nyní i toto valuační měřítko klesá. V takto zkoušeném odvětví rostou i dividendové výnosy a právě ty jsou nosným tématem předchozího a dnešního příspěvku.

Dividendový Pfizer

Vedle GSK, které jsme se věnovali minule, nabízí mezi farmaceutickými společnostmi výjimečně vysoký výnos i gigant . Jak jsme viděli v předchozím příspěvku, ani v jeho případě nejde zrovna o oblíbence investorů - roční návratnost akcie je cca na nule. A nevím, zda držitele akcií Pfizeru potěší, že řada farmaceutických firem si vede ještě hůře:

Zdroj: Financial Times

Pfizer čelí tomu, čemu se říká patentový útes. Tedy řadě končících patentů, které otevírají prostor konkurenci a následně zhoršují výsledky firmy. Podle investora George Budwella by ale podobně jako u GSK měl i zde přicházet zlom. Ten by měl stát zejména na 86 klinických studiích a 8 lécích v registrační fázi jejich životního cyklu. Investor tvrdí, že firma by měla těžit i z toho, že se začala intenzivně věnovat imunoonkologii, která by měla dobře doplňovat již existující portfolio léků na rakovinu.

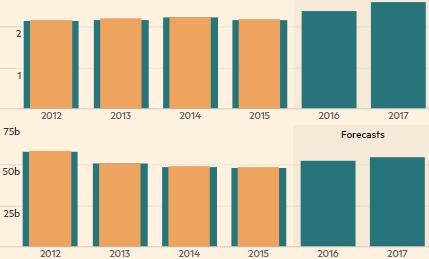

Pohled na konsenzus týkající se dalšího vývoje zisků na akcii (první z následujících grafů) a tržeb (druhý graf) ukazuje podobný příběh, jaký jsme viděli minule u GSK. Rozdíl je sice v tom, že neprošel v minulých letech takovým zhoršením hospodaření, ovšem pro rok 2016 a 2017 se i u něj čeká znatelné zlepšení tržeb a zisků:

Zdroj: Financial Times

Tok hotovosti Pfizeru je z mého pohledu trochu složitější než u GSK, protože provozní cash flow v posledních dvou letech zhruba pokrylo investice do provozu a pokud přidáme akvizice, byla firma hluboko v červených číslech. To jí ale neodradilo od výplaty masivních dividend a od odkupů akcií. Což by při tržních tlacích, kterým odvětví čelí, znělo téměř jako horor korporátních financí. Ovšem vše se v dobré obrací díky tomu, že firma má obrovskou zásobu hotovosti. Litovat tak můžeme jen toho, že tato hotovost nejde do výzkumu a vývoje, či jiných investic (což ale může být dáno prostě tím, že tyto příležitosti nejsou).

Valuace tohoto sektoru i jednotlivých akcií ukazuje, že zde investoři optimismem zatím stále spíše šetří. Buď jsou tedy naděje na popsané obraty přehnané, nebo jsme v té nejlepší fázi pro vstup na rozjíždějící se vlak. Bude rok 2017 pro farmaceutické společnosti rokem obratu?