Vyspělé trhy a zejména ty americké se stále nechávají vést na pochybné vlně prezidentského optimismu a hlasů volajících po větší skepsi je zatím dost málo (i pokud k nim započítám ten můj nevýznamný). Velmi rozdílná očekávání naopak můžeme u významných investorů a ekonomických myslitelů nalézt u rozvíjejících se trhů (EM).

Jeden extrém se kloní k názoru, že EM ještě nemají ani zdaleka všechny cyklické a strukturální problémy za sebou a k tomu na ně bude stále více doléhat zvedání sazeb v USA. Druhý extrém samozřejmě tvrdí, že EM jsou nyní na počátku dlouhodobějšího obratu k lepšímu a dodávají, že na nákup EM aktiv není ještě ani zdaleka pozdě (např. Pimco).

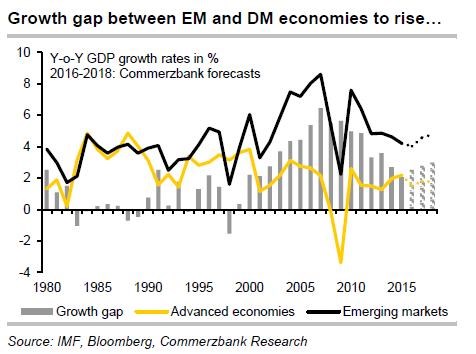

Jakousi střední cestou jde , která sice investorům radí EM akcie podvážit, ale nedomnívá se, že by se tento region pohyboval směrem do ekonomického úpadku. V následujícím grafu je vyznačeno historické a projektované tempo růstu EM (černě) a vyspělých ekonomik (DM, žlutě). Šedými sloupci je pak vyznačen růstový diferenciál. Je zřejmé, že do přelomu tisíciletí byl cyklus EM a DM relativně podobný, poté se ale obě skupiny odtrhly a zatímco pro EM začalo období slávy, DM začaly mít s růstem trendové problémy:

Na vrcholu (relativní) slávy se EM pohybovaly před finanční krizí, poté se začal růstový diferenciál postupně snižovat. Čím dál více se hovořilo zejména o hlubších problémech zemí BRIC, k tomu se přidal negativní tlak ze strany slabších cen komodit, naopak americká ekonomika si začala vést relativně dobře.

Pokud bychom ovšem věřili projekcím , dojdeme k závěru, že konec této fáze byl dosažen někdy v minulém roce a nyní zase začnou mít navrch EM. Jinak řečeno, neustálé přelévání pozitivního sentimentu mezi EM a DM by podle grafu nyní mělo hrát do karet těm prvním. Podobně argumentuje zmíněné Pimco a nabízí se otázka, proč i přes výše uvedené projekce radí EM akcie sice mírně, ale přece jen podvážit.

Důvodů je několik: Onen EM růstový optimismus je dán zejména silnějšími cenami komodit (tudíž ne významným zlepšením dlouhodobého/strukturálního výhledu). K tomu bude na aktiva na EM doléhat růst sazeb v USA, silnější dolar a politická nejistota související do značné míry s mnoha neznámými u politiky nového amerického prezidenta. pak doporučuje EM jen mírně podvážit a tudíž podle ní EM akcie stále nabídnou zajímavou návratnost, jen bude nižší, než návratnosti na DM.

Pokud bych pak předpokládal, že z DM rychle vyvane optimismus Trumponomie, může se stát, že EM budou náhle nabízet více. Nebo může spolu s vyvanutím DM optimismu na EM dopadnout ruka prezidenta, který dělá USA „great again“ a mizerně na tom budou obě skupiny aktiv (pro detaily viz i mé předchozí příspěvky). Z čehož opět plyne jen to, že rok 2017 bude pravděpodobně hodně zajímavý, plný známých i neznámých neznámých. K tomu tu je jakýsi nový a možná nejnebezpečnější poddruh černých labutí: Jsou černé a sedí v Bílém domě. Jsou nevypočitatelné a EM nemají moc rády.