Namísto přimknutí se k nějakým projekcím, jako by byly vytesány do kamene, je vždy lepší počítat s několika různými scénáři. Natixis v jedné ze svých posledních analýz přišel s výčtem několika hlavních faktorů, které budou rozhodovat, jakou cestou se v letošním roce ekonomika a trhy vydají.

Jde o cenu ropy, americkou daňovou politiku, inflaci a monetární politiku v USA, italskou ekonomiku a banky, vývoj japonské monetární politiky a kurzu jenu a odliv kapitálu z Číny a vývoj kurzu renminbi. V podstatě všem těmto tématům jsem se zde v průběhu minulých týdnů nějaký čas věnoval, ale podívejme se, jaký je pohled kolegů z Natixis a co se k němu dá dodat.

Ropa, monetární politika a odtržení cyklů

U cen ropy se banka zaměřuje na jejich vliv na inflaci v USA a eurozóně, Odhaduje, že pokud budou ceny ropy mírně růst tak, jak se nyní obecně předpokládá, v USA bude na nějakou dobu překročen inflační cíl Fedu, v eurozóně ale k jeho dosažení nedojde. Pokud by ceny ropy stagnovaly, či dokonce opět klesaly, Fed bude moci zbrzdit svou normalizaci sazeb. Pokud naopak porostou rychleji, poroste tlak na ECB, aby svou politiku utáhla rychleji, než nyní zamýšlí. Klíčovým faktorem bude přirozeně ochota dodržovat nově dohodnuté těžební limity u zemí OPEC a jejich nových spojenců.

K tomu bych rád dodal, že v posledních letech došlo k významnému prohození polarit vlivu cen ropy na americkou ekonomiku. Díky těžbě z břidlic se totiž USA staly zemí, kterým růst cen ropy v čistém vyjádření propívá (pokles škodí) a to samé snad ještě více platí o americkém akciovém trhu. USA se tak dostaly do opačné pozice, než v jaké se nachází Evropa. Můžeme tak dokonce spekulovat o tom, nakolik se rozbije dlouholetá vazba mezi cykly obou ekonomik, kdy USA s určitým zpožděním táhly Evropu svým směrem. Podobné úvahy jsou relevantní u akciových trhů.

Daňová bonanza

Trhy předpokládají, že nová americká vláda sníží daně z korporátních zisků z 35 % na 15 %. To by podle odhadů mělo zvýšit čisté zisky firem o 15 %. K tomu by měly být firmy motivovány k repatriaci zisků generovaných v zahraničí. Domů by tak mohly stáhnout až 1,2 bilionů dolarů, což by se pravděpodobně projevilo růstem dividend a odkupů.

Dodávám, že pokud skutečně proběhne snížení daňových sazeb, pozitivní dopad na hodnotu společností bude jednoznačný. Pokud si investoři nebudou dělat hlavu s tím, jak se to projeví ve fiskální oblasti a makroekonomické stabilitě, projeví se to růstem cen akcií. Respektive už se to projevilo a hovořit bychom tak měli jen o tom, co už je a ještě není v cenách akcií odraženo. Co se týče rozdělování hromady hotovosti, kterou mají korporace ve svých rozvahách, je to trochu složitější. Dopad oné repatriace by totiž měl být patrný pouze v případě, kdy v sobě ceny akcií dříve odrážely skepsi vůči tomu, že tato hotovost bude vrácena akcionářům. A i zde se v tuto chvíli hraje už jen o tom, co vše je a ještě není v cenách akcií odraženo. Jinak řečeno, zda trh může být ještě pozitivně překvapen, či zda jej mohou čekat spíše negativní překvapení. Obávám se, že správně je kvůli prvotní vlně optimismu spíše „b“.

Fed

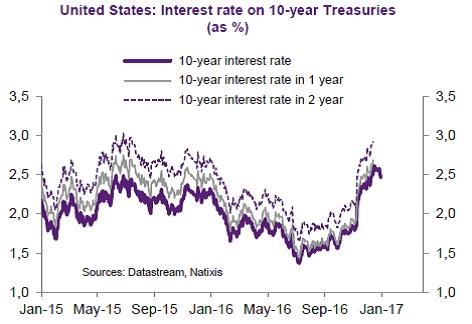

Samostatnou kapitolu si bezesporu zaslouží americký Fed a jeho politika. Natixis se domnívá, že kvůli cenám ropy a rostoucím mzdovým nákladům dojde v USA ke znatelnému zvýšení inflace. Dluhopisové trhy ovšem podle banky zatím počítají pouze s omezeným růstem výnosů vládních dluhopisů a růst inflace by tak pro ně mohl být nepříjemným překvapením.

Následující graf ukazuje vývoj výnosů desetiletých vládních dluhopisů a vedle toho i očekávaných výnosů za jeden a dva roky. Podle obrázku by se výnosy desetiletých obligací měly za dva roky stále pohybovat pod 3 %. Inflační překvapení by samozřejmě mohlo tato očekávání výrazně posunout a ceny obligací by korigovaly (výnosy rostly). My se ale asi hlavně ptáme, jak by reagovaly akcie?

V pokrizových letech panoval na trzích poměrně pevný a logický vzorec chování: Lepší ekonomický výhled přinášel pokles cen dluhopisů/růst jejich výnosů a růst cen akcií. Horší výhled naopak zvedal poptávku po dluhopisech a jejich ceny. Jejich výnosy tak klesaly a to samé činily ceny akcií. V duchu této logiky by tak výše zmíněné inflační překvapení a následný růst výnosů obligací měl doprovázet růst cen akcií.

Tento mechanismus ale evidentně nemůže být univerzální. Musí existovat hranice, u které už další růst inflace (růst výnosů obligací) akciím neprospívá, ale škodí (z 20 % inflace se akcie asi radovat nebudou). Ze studií, které jsem četl, se zdá, že toto hraniční pásmo výnosů desetiletých vládních dluhopisů je někde mezi 3 – 4 %. To znamená, že bychom se do něj v relativně dohledné době začali pomalu, ale jistě posouvat. A akcie by mohly začít přehodnocovat, z čeho se vlastně mají radovat.

Za zdůraznění pak stojí, že hovoříme o růstu výnosů dluhopisů daném jen a pouze změnami inflačních očekávání a růstem rizikových prémií. Trhy se sice zatím v podstatě vůbec nezaobírají možností, že by nová americká vláda dokázala poškodit důvěryhodnost amerického dluhu. To je ale u prezidenta, který otevřeně hovořil o výhodách nesplácení dluhů, přece jen trochu s podivem. Pokud by trhy svůj postoj přehodnotily, začala by růst riziková prémie US obligací a takový růst by se na akciích projevil bezesporu negativně od samého počátku. Doufejme ovšem, že jde jen o finance fiction. Zbylým třem faktorům se budeme věnovat příště.