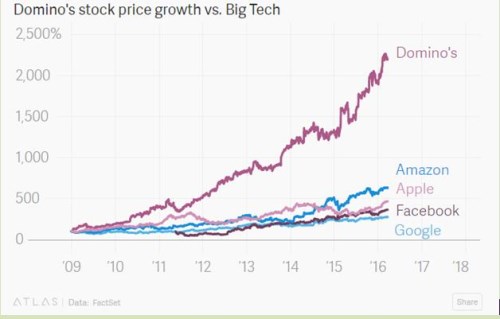

Akcie společností jako Google, , či za sebou mají slušnou dlouhodobou návratnost. Najdeme i řadu lepších, ale titul, kterému se dnes chci věnovat, je přece jen výjimečný. Nejenže je jeho náskok před zmíněnými hvězdami obrovský. Jeho výjimečnost spočívá zejména v naprosté nevyjímečnosti – jde o v podstatě nudnou společnost z nudného odvětví, kde se na první pohled nedá nic vymyslet. Řeč je o Domino’s Pizza, jejíž předmět podnikání nejlépe vystihuje samotný název a jejíž akcie si od roku 2009 připisuje asi 2200%.

Dominu se na stránkách Quartz před několika dny věnoval Chase Purdy a společnost pak k detailnějšímu pohledu nalákala i mne. Purdy poukazuje na to, že mezi akciemi s kapitalizací nad 1 miliardou dolarů si po roce 2010 vedou lépe už jen zdravotnické společnosti Accelerate Diagnostics a Acadia Pharmaceuticals a také stavebně nábytkářská Patrick Industries. A hezký je i příběh v grafu popsaného úspěchu. Purdy jej trefně vystihuje následovně: Společnost sama sobě i celému světu přiznala, že prodává mizerný produkt. A pak s tím začala něco dělat.

Domino bylo známo tím, že jeho pizza nebyla moc kvalitní, bylo ale schopné ji svým zákazníkům dodat hodně rychle. Jinak řečeno, za zkrácení čekání se z hlediska zákazníka platilo tím, že pizza byla rychle splácána dohromady z polotovarů a zmražené zeleniny. Dnes Domino nabízí „trochu“ lepší pizzu, spolu s tím řadu dalších jídel a jeho kapitalizace dosahuje 9 miliard dolarů.

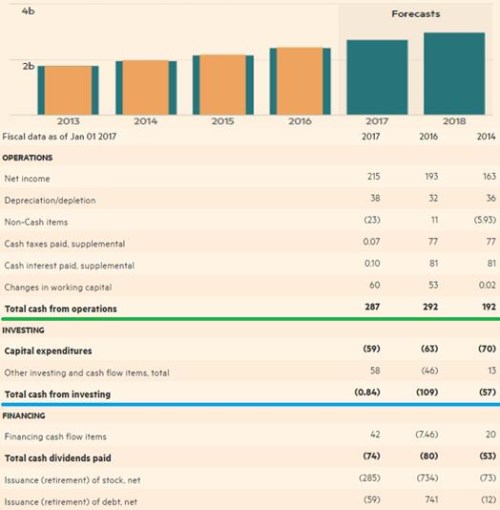

Jak ukazuje následující graf, za poslední čtyři roky přinesla tato změna strategie téměř pravítkový růst tržeb. A analytici podle konsenzu na FT věří, že tento vývoj bude v podstatě stejným mustrem pokračovat i letos a v roce příštím. A z grafu je mimochodem zřejmé i to, že analytiky odhadované tržby se od těch reálných – oranžově vyznačených, v tomto případě mnoho neliší:

Zdroj: Financial Times

Domino už dva roky generuje provozní cash flow na úrovni 290 milionů dolarů a (provozní) investice jsou znatelně pod touto částkou (kolem 60 milionů dolarů). I přes popsaný růst jde tedy o slušný strojek na peníze. Akcionářům pak firma jejich peníze určitě neupírá, naopak. Na dividendách a odkupech jim vrací ještě více, než jim vydělá. A zde na tomto doposud snad až ideálním korporátním příběhu vidím znatelnou vadu na kráse: Rozvaha Domina je totiž už dost zapáčená, poměr čistého dluhu k EBITDA se pohybuje kolem pěti. Jinak řečeno, s rozdáváním velkých peněz akcionářům by firma měla hodně rychle skončit (respektive to měla udělat už před časem).

Pro investory pak může být znatelnou vadou na kráse i to, že PE (vztažené k ziskům za posledních 12 měsíců) dosahuje hodnoty 42. I z poměru kapitalizace a volného cash flow je zřejmé, že investoři jsou co se týče budoucího hospodaření Domina značně optimističtí. Ale každopádně tu zůstává dosti poučné zjištění: Vysoké návratnosti nemusí generovat jen nové, převratné produkty, složité restrukturalizace, fůze, či geniální změny strategie. Někdy na to stačí otevření očí a jednoduchý posun ke kvalitě.