Jednou z nejčastějších investičních chyb je obchodování na základě emocí. Když se jedná o investování, dokonce i velmi chytří jedinci podléhají emocím, konkrétně takzvaným kognitivním předsudkům. Zářným příkladem je známy fyzik a matematik Isaac Newton, který popsal zákony všeobecné gravitace a pohybu. Můžeme ho také považovat za jednoho z nejchytřejších lidí, kteří na této planetě žili. Isaaca Newtona zná téměř každý, málokdo však ví o jeho působení v oblasti investic.

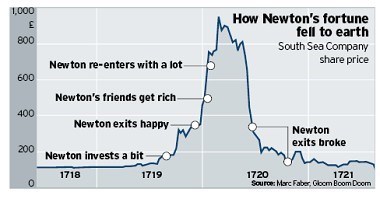

V roce 1720 Newton vlastnil akcie společnosti South Sea Company. Společnost tehdy získala od britské vlády monopol na obchod s jihoamerickými španělskými koloniemi výměnou za převzetí válečného dluhu. Čím dál více investorů kupovalo její akcie a ty tak prudce exponenciálně vzrostly. Newton na počátku vydělal téměř 100 %, což bylo přibližně 7000 liber (více než 1,3 miliónu liber při přepočtu na cenovou hladinu roku 2017). Pár měsíců na to však podlehl entusiasmu trhu a po prudkém růstu a nadšení svých přátel se rozhodl pro opětovný nákup za mnohem vyšší ceny. Po prudkém propadu ceny akcií South Sea Company (téměř o 90 %) Newton ztratil většinu svého majetku. Přišel o 20 000 liber (téměř 4 milióny liber při přepočtu na současnou cenovou hladinu). Po zbytek života pak zakázal ve své přítomnosti používat slova „South Sea“. Slavný fyzik dále zkonstatoval, že může spočítat pohyb božského lidského těla, avšak neumí kvantifikovat hloupost lidských bytostí.

Zdroj: Marc Faber – The Doom Boom & Gloom report

Největším nepřítelem investora je tak sám investor. Pro mnoho investorů je velmi náročné eliminovat emoce v investování, protože pro mnohé z nich je složité si vůbec uvědomit, že emoce mají výrazný vliv na jejich rozhodování. Klíčovým prvkem je tady sebereflexe. Investoři často nakupují na vrcholu býčího trhu (kdy hodnoty akcií prudce rostou) a všude se mluví o rekordních hodnotách. Investiční instrumenty jsou však většinou v daný okamžik drahé a namísto pozitivních očekávaných výnosů investor obvykle zaznamená ztráty. V období medvědího trhu (poklesu cen) pak investor začne panikařit a cenné papíry bezhlavě prodává. Investoři by si proto měli uvědomit, že mohou nastat období, kdy emoce překročí únosnou míru a začnou je ovládat. Jak lze emoce eliminovat a impulsivní rozhodování zastavit? Nejefektivnější strategii je takzvaný dollar-cost averaging, což je jednoduchá strategie zaměřená na pravidelné investice v předem stanoveném intervalu. Táto strategie funguje poměrně dobře během různých tržních podmínek. Jinou cestou může být diverzifikace portfolia. Tato strategie může mít různé podoby. Například investice do různých sektorů, regionů, různých typů investic nebo použití alternativních investic. U alternatívních investic můžeme využít strategie, které se řídí algoritmy. Díky tomu je eliminován lidský faktor a tím pádem i emoce. South Sea Company tak není ničím jiným než příkladem bubliny na finančním trhu. Podobně jako u tulipánové bubliny z roku 1637, technologické bubliny z roku 2000 nebo hypotéční bubliny z roku 2008 to pro investory, kteří podlehli emocím, dopadlo i tehdy velmi špatně.

Pro investory, kteří nedokážou udržet své emoce na uzdě, může být vhodný produkt ČSOB Flexibilní portfolio, který se snaží dosahovat výnosu přímým či nepřímým investováním (prostřednictvím fondů) převážně do celosvětového výběru akcií a dluhopisů. Minimálně jednou za měsíc se provádí úprava vah podle matematického modelu, který bere v úvahu různé parametry. V případě, kdy akcie dosahují lepších výnosů než dluhopisy, investuje se více do akcií. Naopak pokud akcie dosahují horších výnosů než dluhopisy, investuje se více do dluhopisů. Fond se tak rychle přizpůsobuje aktuální situaci na finančních trzích.

Ing. Michal Žofaj, CFA

Portfolio manager ČSOB Asset Management

Michal Žofaj má více než 9 let zkušeností v oblasti investic a finančních trhů. V ČSOB Asset Management působí jako portfolio manažer od roku 2013. Předtím pracoval jako portfolio manažer ve skupině , kde měl na starosti správu investic pro pojišťovnu a penzijní fond. V současnosti má na starosti správu dluhopisových fondů, smíšených fondů pro slovenskou klientelu a portfolií ČSOB poisťovne. Je držitelem titulu inženýra ekonomie z Vysoké školy ekonomické v Praze a držitelem titulu CFA.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE.