Poslední rok trhy stále více ovlivňují voliči v hlavních ekonomikách. Velký podíl na tom mají do značné míry neočekávaná vítězství britských euroskeptiků a Donalda Trumpa. Letošní rok je na lidová hlasování rovněž bohatý a po Nizozemsku investoři s napětím očekávají jméno nástupce francouzského prezidenta Hollanda, které bude známo již začátkem května.

Hollande sám před pěti lety porazil svého předchůdce Sarkozyho v od začátku jasném souboji mezi dvěma finalisty reprezentujícími hlavní levicový a pravicový proud. Letošní volby jsou v tomto ohledu zapeklitější. Nepopularita prezidenta a vývoj posledních let včetně migrační krize a anemického růstu domácí ekonomiky vynesly v průzkumech do popředí Marine Le Pen, předsedkyni euroskeptické Národní fronty. Její program zahrnuje mimo jiné zastavení imigrace, ochranu domácího trhu, referendum o setrvání v eurozóně a po jeho případném úspěchu pak samostatnou měnovou politiku. Opuštění společné měny si řada investorů překládá jako volání po de facto bankrotu země, jelikož znovuzavedený frank by velmi pravděpodobně proti euru oslabil a pro investory by to znamenalo ztráty. Preference Le Pen se drží stabilně kolem 25 %.

Hollande také přivedl do velké politiky Emmanuela Macrona, který se coby ministr průmyslu v levicové vládě postaral o nezvykle liberální a rychlé reformy. U Macrona jde, stejně jako loni u Donalda Trumpa, o první kandidaturu na volenou funkci v životě. Hollandova strana si v primárkách vybrala za kandidáta dalšího exministra Hamona, naopak v pravicových primárkách uspěl expremiér Fillon. Jenže Hamon se nikdy nepodíval v preferencích výše než na čtvrtou pozici, na čemž má jistě podíl rozdrobenost levice, kde aktuálně dominuje kandidát komunistů. Fillon naopak hned po nominaci preference ovládl a i v případě souboje ve druhém kole s Marine Le Pen byl považován za favorita. Fillon, Le Pen a Macron měli dohromady podporu zhruba 70 % voličů a tento podíl si víceméně drží dosud.

Fillonovo vedení v lednu utrpělo drtivý úder po aféře se zaměstnáváním manželky a (tehdy studujících) dětí coby poslaneckých asistentů placených ze státního eráru a během pár týdnů se propadl pod 20 % na třetí místo za Le Pen a Macrona. Nezávislý kandidát Macron naopak získal důležitou podporu bývalého kandidáta Bayroua a následně také řady osobností zejména z levicového tábora včetně pařížského starosty, kteří odepsali vlastního kandidáta ve prospěch programově nejbližší nadějné kandidatury. V posledních týdnech Macron dotáhl náskok Le Pen a podle některých průzkumů dokonce vede. Ve druhém kole se tak rýsuje souboj dvou kandidátů, jejichž představy o budoucnosti se snad nemohou více lišit. Jasným favoritem pro druhé kolo je Macron se svým středovým programem - podle posledního průzkumu by Le Pen porazil o 24 procentních bodů.

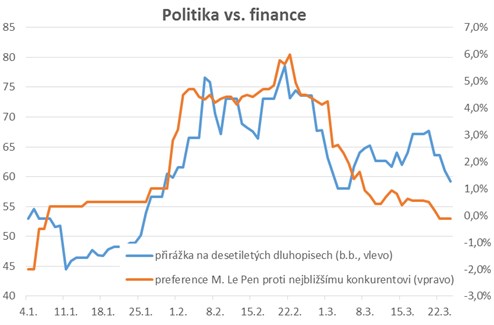

Vývoj preferencí se poměrně výrazně odrážel na výnosech francouzských dluhopisů, respektive na přirážce, kterou musí Francie platit proti německým sazbám (oproti našemu západnímu sousedovi má Francie horší rating, pomalejší ekonomiku a vyšší zadlužení).

Zdroj: Bloomberg

Rozdělíme-li reakce trhu na krátkodobější a dlouhodobější horizont, je patrné, že v kratším období do dvou let reagovala přirážka zejména na vývoj preferencí Marine Le Pen, a sice za každý procentní bod v preferencích navíc francouzská přirážka vzrostla v průměru o 13 bazických bodů. Na delším horizontu (desetileté dluhopisy) se samotné preference Le Pen příliš neprojevovaly. Naopak poměrně velká korelace byla mezi vývojem rizikové přirážky a rozdílem v preferencích Le Pen a lepšího z dvojice Macron/Fillon, kde platil poměr cca 3,4 bazického bodu přirážky za každý procentní bod, který Le Pen získala proti lepšímu z konkurentů navíc. Zajímavé je, že přirážka byla poměrně inertní k tomu, kdo oním nejbližším soupeřem byl – investorům je tedy jedno, zda postoupí Fillon či Macron, ale nikoli, jak velký bude náskok či ztráta Marine Le Pen.

Pro představu, jeden bazický bod odpovídá v případě Francie (dluh takřka 100 % HDP) zhruba 200 milionům eur na ceně dluhu navíc a jeden procentní bod rozdílu Le Pen proti Macronovi (Fillonovi) tak znamená zhruba 700 milionů eur ročně (pokud by samozřejmě kampaň takto dlouho trvala). Je to ovšem jen marginálie ve srovnání s cenou, kterou by Francie platila navíc, pokud by Le Pen usedla v Elysejském paláci. Pokud bychom s velkým zjednodušením předpokládali, že první zmíněná rovnice bude platit lineárně a ad infinitum, vítězství Le Pen by mohlo vést k navýšení přirážky na dvouleté splatnosti při růstu preferencí nad 50 % (tedy o 25 procentních bodů) o více než 300 bazických bodů. Přepočteno na výši francouzského HDP by to znamenalo cca 70 miliard eur ročně navíc, tj. více než tisíc eur na obyvatele. Podobné zdražení by pak postihlo i úvěry pro firmy, a pokud by opravdu došlo na znovuzavedení franku, pak také domácnosti.

Miroslav Adamkovič

Pozice: Investiční analytik ČSOB Asset Management

Miroslav Adamkovič vystudoval Vysokou školu ekonomickou v Praze a je držitelem titulu CFA (certifikovaný finanční analytik). V letech 2003–2013 pracoval na analytických pozicích v PPF a a další dva roky na projektech v oblasti consumer finance v Asii. Od roku 2015 je investičním analytikem ČSOB Asset Management, kde se specializuje zejména na český akciový trh a kreditní analýzy.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE.