O akciích Ingersoll-Rand jsem tu psal již před delší dobou a to v pozitivním duchu. Na svůj čas si ale musely počkat až do počátku roku 2016, poslední rok už jim přinesl více než 40 % zisky. Výrazně jim k tomu pomohla prezidentská rally, stejně jako řadě dalších akcií a společností, u kterých se předpokládalo, že budou těžit z budovatelské a daňové politiky nové americké vlády.

Zdroj: Financial Times

IR se konkrétně pohybuje zejména v oblasti topení, vzduchotechniky a klimatizací. Po čase se k této společnosti vracím i proto, že Lee Samaha jí na stránkách Fool.com pasuje na nejatraktivnější akcii v oblasti elektrotechnického vybavení. Příčinou je dlouhodobý růstový výhled, schopnost zvyšovat marže a tok hotovosti. Podívejme se tedy na celou věc detailněji.

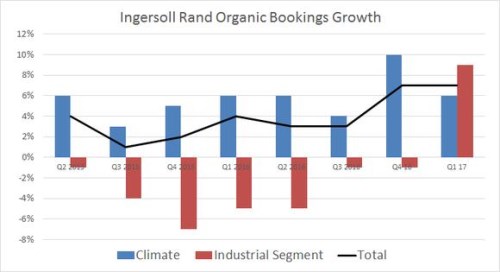

V roce 2016 generovala firma téměř 84 % svých tržeb v segmentu HVAC (heating, ventilation and air conditioning), tedy systémů topení, vzduchotechniky a klimatizací. Tomu se daří a to zejména v oblasti růstu marží, opak platí o divizi průmyslové a zejména její části zaměřené na ropný průmysl. Mezi lety 2013 – 2016 dosahovala firma v průměru 6 % (organického) růstu celkových tržeb, do roku 2020 čeká podobné, či mírně lepší číslo. U zisků na akcii by to mělo být 11 – 13 %.

Trh HVAC by měl být i v následujících letech atraktivní kvůli pozitivním trendům ve stavebnictví. A také díky tomu, že budou nahrazovány systémy instalované během předchozího stavebního boomu. Konkurenční United to ve svých letošních výsledcích potvrzuje a její management očekává relativně slušný růst i nadále. Následující graf shrnuje dosavadní vývoj průmyslové a „klimatické“ divize IR:

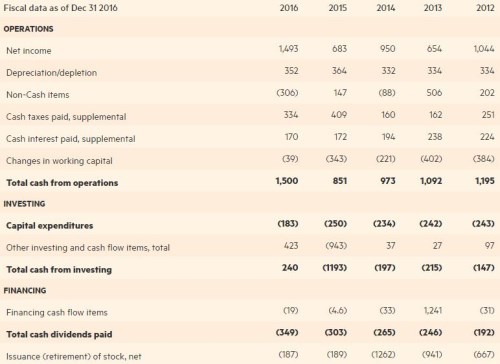

Nejde tedy o společnost s výhledem na raketový růst, ale s rozumnou šancí na růst umírněný. Její silná stránka pak spočívá v tom, že je z mírně rostoucích tržeb schopná generovat hromady hotovosti. Jak ukazuje následující tabulka, minulý rok byl v tomto ohledu extrémem, protože IR zvedl provozní tok hotovosti z 851 milionů dolarů na 1,5 miliardy dolarů. I kdybychom od toho odečetli standardizované investice (cca 250 milionů dolarů), tak společnosti zbývá mnohem, mnohem více, než vyplácí na dividendách a odkupech. A to samé v menší míře platilo i v předchozích letech:

Zdroj: Financial Times

IR je tedy schopen generovat hodně hotovosti a sympatické je, že se neuchyluje k tomu, že by akcionářům vyplácel ještě více. Dovolit by si to sice na čas mohl, protože jeho rozvaha je hodně silná. Na rozdíl od řady jiných firem zejména v USA se ale jeho management zřejmě domnívá, že silná rozvaha je lepší, než krátkodobé (či dokonce krátkozraké) potěšení akcionářů. Jak bylo zmíněno, Samaha se domnívá, že IR je nyní nejlepší akcií v daném odvětví. S ohledem na výše uvedené může mít pravdu. Jenže to ještě neznamená, že bychom do této akcie investovat měli. Řada akcií je nyní předražených a i „nejlepší“ - nejméně předražená akcie, má cenu stále příliš vysoko a dříve či později bude korigovat (i když třeba nejméně). Jak tomu je v tomto případě?

Pár jednoduchých kalkulací mi ukazuje, že IR je v podstatě férově oceněn za předpokladu, že výsledky roku 2016 nejsou žádnou jednorázovou událostí, ale firma je bude schopna dál s mírným růstem natahovat do budoucna (hovořím zejména o provozním toku hotovosti). Pokud ano, měla by akcionářům dlouhodobě nabídnout návratnost odpovídající jejímu riziku, tedy na necelých 10 %. Hraje se tedy o to, nakolik byl rok 2016 ukázkou věcí příštích, či ne.