Jedním ze zajímavých investičních a ekonomických témat dnešní doby je to, jak technologické společnosti mění dlouholeté pořádky v nejednom odvětví. Jedním ze zářných případů je a internetové obchody, které drtí tradiční kamenno-plechovou konkurenci v řadě zemí světa. Dnes bych se ale rád zaměřil na opačnou a vzácnější stranu této mince – společnosti, kterým a spol. prospívají.

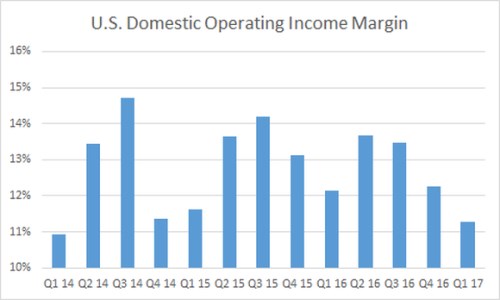

Řeč dnes bude o Service a Corporation. Tedy o firmách, které v mnoha případech fyzicky doručí to, co si zákazníci v internetovém obchodě vybrali. Lee Samaha na stránkách Fools.com ovšem tvrdí, že obě společnosti sice značně těží z internetové revoluce, ovšem jen na straně tržeb. Zároveň ale čelí negativnímu tlaku na straně marží a toku hotovosti, protože musí navyšovat investice, aby byly schopny udržet krok s dobou a vyššími objemy dodávek. Následující graf ukazuje, že provozní marže v roce 2016 skutečně (meziročně) klesají:

Zdroj dat: UPS

CFO Richard Peretz během zveřejnění výsledků za letošní první čtvrtletí dával najevo, že doufá, že současné investice projevující se i na nižších maržích povedou vyšším tržbám v budoucnu a také ke zlepšení budoucích marží. Zároveň ale čeká, že investice se budou muset držet na vyšších úrovních, než během posledních 6 – 7 let. Analytický konsenzus hovoří o tom, že letos by měly tržby vzrůst z cca 60 na 64 miliard dolarů a příští rok na 68 miliard dolarů. U FedExu se letos čeká větší skok – z 50 na 60 miliard dolarů a příští rok na 63 miliard dolarů.

Investovat a vyplácet

Provozní tok hotovosti FedExu sice utěšeně roste (z 5,3 na 5,7 miliard dolarů v roce 2016), ale pohled na tok celkové hotovosti potvrzuje výše zmíněnou tezi. Investice totiž rostou mnohem více a po nich byla firma loni i v roce 2015 v hlubokém záporu. To jí ale nezabránilo ve výplatě nějakých těch dividend a hlavně v masivních odkupech. Stejný mustr jako u řady jiných amerických společností, ale naštěstí patří do podskupiny těch, které sice vyplácí více, než vydělávají a roste kvůli tomu jejich dluh, jejich rozvaha je ale stále dost silná. Nehovořil bych tedy (zatím – viz níže) o tom, že si firma ve snaze zavděčit se krátkodobě uvažujícímu trhu pod sebou podřezává větev.

UPS (která by mimochodem podle výše bety měla být znatelně méně riziková) má o něco lepší profil toku hotovosti. V tom smyslu, že po investicích jí stále něco zbývá. Její provozní tok hotovosti ale v minulém roce klesl a i ona vyplácí na dividendách a odkupech znatelně více, než na ně vydělá. I ona si tak musí pomáhat dluhy. Co se týče síly rozvahy je na tom ale ještě o něco lépe, než (poměr čistého dluhu k EBITDA je pod dvěma).

Směrem k velké sklizni, či pasti?

Máme tu tedy dvě společnosti, kterým a spol. na rozdíl od řady jiných prospívá. Pokud si nevybuduje vlastní dodavatelskou síť, mělo by tomu tak být i nadále a podle očekávání analytiků se bude firmám minimálně v krátkém období dařit znatelně zvyšovat své tržby. Musí ale hodně investovat a současné dividendy a odkupy jsou schopny udržet jen díky tomu, s jak silnými rozvahami do tohoto období vkročily.

V ideálním scénáři a FedExu zdroje vydrží po celou dobu zvýšených investic a pak začnou žně. V tom horším případě budou tyto firmy masivně investovat, aby se nakonec ukázalo, že jejich chlebodárce si vybudoval vlastní logistiku a změní se na jejich konkurenta. Že nemusí jít o finance fiction dokazují například informace z roku 2016 o testech na Los Angeles International Airport (Forbes tehdy hovořil o tom, že vlastní logistika by Amazonu přinesla více než 1 miliardu dolarů ročně). Pak by pro a připravil ještě horší past než pro ty, kterým konkuruje od začátku. Minimálně u FedExu se ale investoři zatím podobným úvahám neoddávají:

Zdroj: FT