Akciové trhy poslední dobou připomínají zelené moře a události jako britské volby, severokorejské střely, krize kolem Kataru nebo Trumpovy kanonády tweetů jeho klidnou hladinu výrazněji nezčeřily. Je to ale dobře? Stále více analytiků se ptá, jestli příliš nízká kolísavost na trzích a nízké hodnoty tržních ukazatelů strachu nejsou varováním před nadcházejícím prudkým rozkolísáním, napsal Bloomberg.

Americké i evropské akciové trhy od ledna několikrát překonaly rekordy. Americký akciový index Dow Jones si to zopakoval naposledy v pondělí, když se v průběhu předsvátečního zkráceného obchodování vyhoupl na čerstvé historické maximum, zatímco evropský akciový index Stoxx 600 zaznamenal největší denní nárůst za dva měsíce.

Chce to prý velký šok

Jestřábí tóny z centrálních bank v čele s tou evropskou minulý týden trhy z klidu vytrhly, ale jenom na krátký čas. Podle Group bude k rozhoupání zapotřebí více než jenom utahování měnové politiky. K tomu, aby se ceny na trzích začaly pohybovat výrazněji, je zapotřebí velký šok, míní americká banka. Třeba hospodářská recese nebo válka.

Obdobný scénář nastal u 14 obdobných fází nízké volatility, které její analytici od roku 1928 vypozorovali, přinejmenším tedy na akciových trzích. Tato období trvala v průměru téměř dva roky. Rozkolísání trhů bylo v těchto obdobích jenom krátkého trvání a volatilita širšího amerického akciového indexu S&P 500 byla obvykle na úrovni 10, nebo pod ní.

„Prudké nárůsty volatility se daly obtížně předpovídat, protože se často odehrávají po nepředvídatelných vážných geopolitických událostech, jako jsou války a teroristické útoky, nebo nepříznivých ekonomických nebo finančních šocích a takzvaných ´neznámých neznámých´,“ jako bylo třeba Černé pondělí 1987, uvedli analytici Christian Mueller-Glissmann a Alessio Rizzi. Pravděpodobnost recese v příštích dvou letech vidí „goldmani“ nyní na 25 procent. Podle obou analytiků to jsou právě recese a zpomalující obchodní cyklus, které měly historicy za výsledek "režim vysoké volatility" napříč aktivy.

Chamtivost vítězí?

Jak bylo řečeno, turbulence jsou na řadě trhů aktiv minimální. Index strachu VIX proletěl kolem minim, která jsme viděli před deseti lety před hypoteční krizí a pádem banky Lehman Brothers, po kterých následovala světová úvěrová krize. Nedávno se dostal na nejnižší hodnoty od roku 1993.

Pokud přijmeme předpoklad, že trhy hýbají dvě protichůdné síly (strach a chamtivost), pak tu je obava, že nízká volatilita signalizuje situaci, kdy má chamtivost právě navrch, upozorňuje agentura Bloomberg. Pohled do historie ukazuje, že po takovéto vlně může následovat chaos. A pohyby na trzích pak může ještě zvětšit snaha koupit si co nejrychleji pojištění proti tržním turbulencím, u kterého investoři zjistí, že ho měli mít už dávno vyřešené.

Přitlumí výkyvy roboti?

Všichni investoři pochopitelně k indexu strachu VIX (dluhopisový trh má svůj ukazatel strachu MOVE) tolik nepřihlíží. Někteří se domnívají, že trhy budou všeobecně klidnější, protože se vracíme ke „starému normálu“ v podobě stabilnějších globálních trhů v době před finanční krizí. Podle jiných názorů se nikam nevracíme, ale naopak dostáváme do doby, kdy bude hrát stále více prim pasivní investování a obchodování prostřednictvím robotů. Lidská chyba a emoce tak budou za mezidenním tržním kolísáním stát méně než dosud.

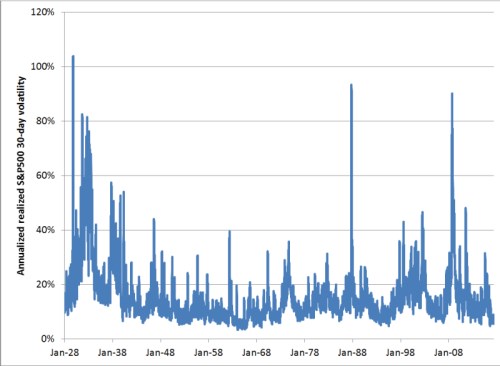

Analytici v upozorňují, že nízká volatilita obvykle pramení z příznivých makroekonomických podmínek, kdy je hospodářský růst silný a inflace a sazby stabilizované, a jako taková není neobvyklá. Aaron Brown z Bloombergu říká, že nízká volatilita je typickým jevem v klidném období mezi dvěma krizemi. Současné nízké úrovně jsou ještě o trochu níže než v letech 2002 až 2006, ale zhruba na roveň minimům v 50., 60. a 90. letech, říká také Brown, který si vypomáhá realizovanou 30denní volatilitou indexu S&P 500 na celoroční bázi zpětně do roku 1927.

Nebezpečí, které podle Goldman Sachs na investory v nejbližší budoucnosti číhá, je konsolidace tohoto stavu, aniž by přelil do situace trvalé vysoké kolísavosti.

Zdroje: Bloomberg