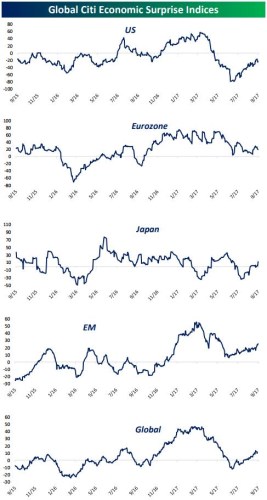

Indexy ekonomického překvapení CESI, které dává dohromady , nyní možná dost dobře popisují vývoj v celé globální ekonomice. Ten je i podle řady jiných ukazatelů pozoruhodně dobrý a přispívají k tomu téměř plošně všechny hlavní regiony:

Rozvíjející se trhy tentokrát kvůli snahám o normalizaci americké monetární politiky nepadají do deprese, která by se jako bumerang vracela do Spojených států. Naopak se jim daří poměrně dobře. V případě Spojených států CESI ukazují znatelné zlepšování, je ale dobré podotknout, že předchozí prudké zhoršení bylo a je stále trochu záhadou. Bobře si nadále vede i Evropa, ale trend už tak povzbudivý není. Důvod je nasnadě – silné euro a následně utaženější finanční podmínky. A indexy ukazují i na určitý optimismus v Japonsku:

Zdroj: Bespoke

Během pokrizových let se intenzivně hovořilo o měnových válkách. Nejedna centrální banka se totiž vydala cestou masivní monetární akomodace, která vyvolávala tlak na oslabování dané měny. Hovořilo se o návratu k Merkantilismu, ožebračování souseda svého, či dokonce kolapsu globálního monetárního systému. Ten měl nastat kvůli neřízenému předhánění se v tom, kdo více monetárně uvolní a oslabí svou měnu. Nakonec k žádnému extrému nedošlo, vše se udrželo na úrovni chtěných, či nechtěných potyček, které nevyvolávaly větší konflikty.

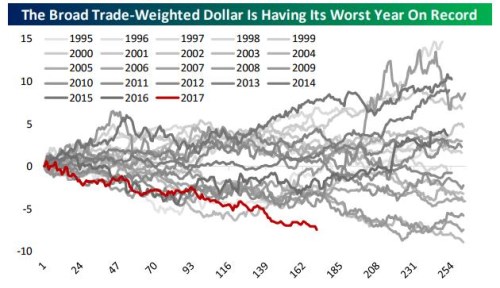

Nyní se už o měnových válkách a konfliktech v podstatě nehovoří. Což je trochu paradox, protože mezi USA a eurozónou se ekonomická štěstěna přehazuje do značné míry právě v závislosti na tom, které měna zrovna oslabuje. Nyní jsme v situaci, kdy nelze hovořit o nějakém agresivním uvolňování měnové politiky a už vůbec ne s cílem oslabit měnu. Na druhou stranu ale dochází k oslabení dolaru, který je z určitého pohledu nevídaný (viz následující obrázek). A bezesporu tím značně přispívá k americkému oživení a to z části na úkor zbytku světa a zejména eurozóny.

Zdroj: Bespoke

Spojené státy jsou tedy v situaci, kdy jejich monetární politika bude pravděpodobně dál utahována, ale ony těží z oslabování své měny způsobem, o kterém si mohly během aktivní účasti v měnových potyčkách (tj. během monetárního uvolnění) nechat jen zdát. Jinak řečeno, tento měnový mír je pro ně mnohem výhodnější, než měnové potyčky. A pro eurozónu horší. Jak k tomuto paradoxu došlo? Odpověď asi do značné míry tkví v tom, že neprobíhá ani tak oslabování dolaru, jako posilování jiným měn a hlavně eura. Nejde o hru se slovy – euro a některé další měny totiž dříve srážela dolů řada faktorů, které nyní pominuly. A umožnily jim posilovat k dolaru i přesto, že americká monetární politika nejde směrem uvolnění, ale opačným.

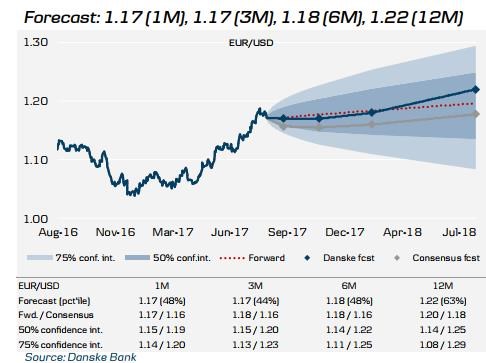

V případě eurozóny jsou zmíněné faktory většinou dobře známy: Zejména jde o značné opadnutí politického rizika a pozoruhodnou sílu ekonomiky, To samo o sobě do eurozóny nasálo měnu posilující kapitál (ve velké míře do akcií). K tomu tyto dva faktory otevírají prostor pro normalizaci politiky ECB (i když je velkou otázkou, jak agresivní by měla být). Klíčové ovšem je, co bude dál. Podle konsenzu by se eurodolar měl za 12 měsíců pohybovat tam, kde nyní. Například Danske Bank ale čeká, že dolar po současné konsolidaci přece jen ještě o něco oslabí a příčinou je pozitivní cyklický vývoj v americké ekonomice:

Pokud tedy věci půjdou tímto směrem, eurozóna nemůže doufat, že se jí z měnového trhu dostane nějakého znatelného uvolnění finančních podmínek. Je tak skutečně otázkou, zda by dokázala udržet svůj dosavadní pozoruhodný růst. I po francouzských prezidentských volbách má ale jedno politické „eso“ v rukávu. Je jím Itálie. Tedy země, která by v případě pádu do (ještě většího) politicko – ekonomického neklidu, dokázala zamíchat měnovými kartami. Dolaru by se pak k euru dál oslabovalo jen těžko. Na to by museli Američané vytáhnout zase své eso v podobně nezvýšení dluhového limitu (viz můj předchozí příspěvek). Podobné hodně divoké měnové karty by ale na stole viděl rád asi jen málokdo.