Takzvané FAANG akcie si letos užívají zájmu investorů. , , , a Google/Alphabet tak za sebou mají slušné zisky, ale ani zdaleka nejde o ty nejzářivější technologické tituly, na které se podíváme dnes. A tento pohled nebude bez překvapení.

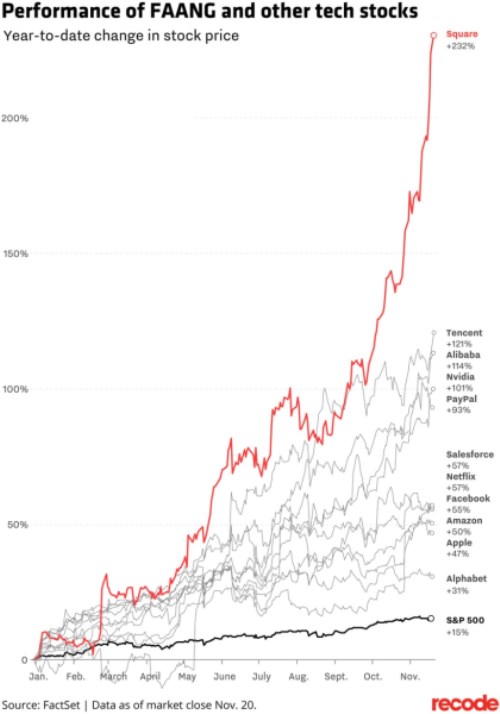

Hvězdný technologický tým nám představuje následující obrázek. V jeho čele stojí společnost Square s více jak 230 % letošními zisky. Daleko za ní je na druhém místě čínský Tencent a na třetím opět čínský Alibaba. FAANG tým na tom není ani zdaleka zle, ale jeho zisky jsou násobně níže:

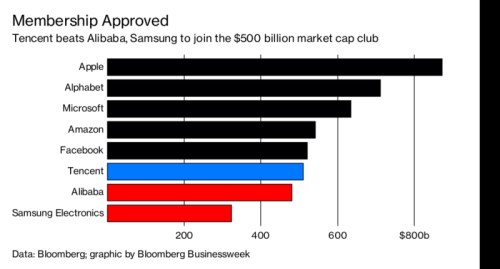

Uvedené hvězdy nejsou žádnými trpaslíky s minikapitalizací. Jak ukazuje druhý obrázek, Tencent se dokonce už pohybuje v klubu 500 miliardových společností, protože jeho kapitalizace se díky prudkému posílení ceny dostala právě nad hranici 500 miliard dolarů. Alibabovi k tomu nezbývá mnoho, obě tyto společnosti už se dostaly před giganta jménem Samsung a Tencent se nyní pere s Facebookem.

Zatímco fundament FAANGu je relativně znám a i já se mu tu občas věnuji, u zmíněných letošních hvězd technologického nebe už tomu tak být nemusí. Podívejme se dnes na výše zmíněného čínského giganta.

Tencentu dokáže jeho široká nabídka internetových služeb jdoucí od sociálních sítí, přes hry až po e-commerce a e-finance generovat prudký růst tržeb i zisků (viz následující tabulka). Potvrzují to i dosavadní letošní výsledky. Stejně prudce roste i provozní tok hotovosti firmy, který vysoce převyšuje investice do provozu (CapEx), ale v posledních letech ani zdaleka nepokrývá investice celkové. Tencent k tomu ještě vyplácí dividendy a tudíž značně rostou jeho dluhy. Nicméně se díky jeho ziskovosti a zásobě hotovosti zatím ani náznakem neblíží stavu, kdy by pro něj dluhy představovaly nepřiměřenou zátěž.

Zdroj: Morningstar

Tencent tedy vykazuje v podstatě stejný mustr chování a strategie jako řada jeho amerických protějšků. Jeho stávající byznys mu generuje ohromné částky, on ale ještě více investuje. Stejně jako Google, a spol. se snaží, aby mu někde náhodou neujel vlak, či aby nepropásl nějakou revoluci. Dovolit si to může, protože má dost v minulosti nashromážděných rezerv – jak ve formě hotovosti, tak ve formě dluhů, které ještě na jeho rozvahu jdou pověsit bez ohrožení její stability. Z výše uvedeného by se pak zdálo, že investoři si toho všeho velmi cení, ale obrázek to není ani zdaleka černobílý.

V tuto chvíli se kapitalizace Tencentu pohybuje na 503 miliardách dolarů. Jde samozřejmě zejména o povídkovou akcii, kde o pohybu ceny tím, či oním směrem rozhodují vize, příběhy a někdy i pohádky o tom, co vše firma dokáže v blízké i vzdálenější budoucnosti. Ale přece jen se podívejme na pár valuačních čísel. Pokud by firma investovala jen do provozu, minulý rok by jí pro akcionáře zbylo asi 47 miliard dolarů. Kdyby tato částka byla dlouhodobě stabilní, její současná hodnota (počítaná s předpokladem, že firma dosahuje standardů společností na vyspělých trzích) by dosahovala 715 miliard dolarů.

Hodnota takového toku hotovosti je tedy znatelně nad současnou kapitalizací. A to ještě nepočítáme s hodnotou nadměrné hotovosti držené v rozvaze a hlavně tu není žádný růst. I kdyby namísto toho dlouhodobý růst dosahoval jen pár procentních bodů, dostaneme se na částky, které jsou násobky současné kapitalizace. Příště se podíváme, co za tímto jevem může stát a jak se „rýmuje“ s čísly firem jako .