Většinou se očekává, že když Fed zvedne krátkodobé sazby, porostou i sazby dlouhodobé. Fed ale začal sazby zvedat už v prosinci 2016 a výnosy dlouhodobých vládních obligací namísto růstu klesají. Tato situace vyvolává vzpomínky na roky 2004–2005, jenže podle Michaela D. Bauera z Fedu je nyní vysvětlení jiné. Spočívá v riziku soustavně nízké inflace, v poklesu takzvané přirozené sazby a také ve fiskální a geopolitické nejistotě. Tedy v řadě faktorů, které tlačí na pokles dlouhodobých sazeb.

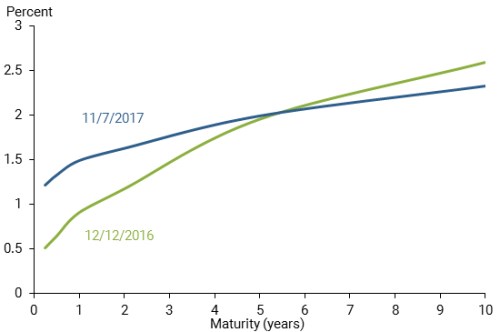

Rozdíl mezi výší krátkodobých a dlouhodobých sazeb je označován jako sklon výnosové křivky. Jak ukazuje následující graf, od prosince 2016 došlo k významnému zploštění této křivky, tj. ke zmenšení rozdílu mezi krátkodobými a dlouhodobými sazbami:

Zatímco krátkodobé sazby rostou kvůli politice Fedu, na dlouhodobé sazby působí podle řady názorů opakované zklamání z nedostatečného růstu inflace. Pro výnosy dlouhodobých vládních obligací jsou ale relevantní inflační očekávání pro následujících deset let, nejen očekávání krátkodobá. Dlouhodobá očekávání jsou pak podle průzkumů Fedu stále pevně ukotvena na 2 % a neexistuje žádná studie, která by poukazovala na významnější pokles těchto očekávání.

Na druhou stranu je ovšem zřejmé, že významně poklesla míra kompenzace, kterou investoři požadují za inflační riziko. Podle odhadů stojí za celou polovinou poklesu nominálních výnosů desetiletých vládních dluhopisů, ke kterému došlo od konce roku 2016. K poklesu této požadované kompenzace navíc podle dat došlo pokaždé ve chvíli, kdy na trh dorazila nová data týkající se inflace, která naznačovala pokračující dezinflační tlaky. Z tohoto pohledu tedy současný inflační vývoj skutečně hraje významnou roli.

Výše uvedený vývoj znamená, že proběhl pokles rizikové prémie, kterou investoři požadují ve spojitosti s nejistým vývojem budoucí inflace. K tomu se snižují odhady výše rovnovážné sazby, na které by se trhy měly ustálit v případě, že ekonomika nebude procházet šoky a cyklickými fluktuacemi. V červnu 2016 odhadoval FOMC výši této sazby na 3 – 3,3 %, v červnu 2017 na 2,8 % – 3 %. V neposlední řadě pak klesá takzvaná časová prémie. Podle jedné z aktuálních studií se nyní tato prémie nachází asi o 0,9 procentního bodu níže, než by byla její úroveň tehdy, kdyby Fed nedržel ve své rozvaze obrovský objem cenných papírů. Jelikož k růstu této prémie nedošlo ani poté, co Fed oznámil snižování své rozvahy, zdá se, že investoři v její významný pokles nevěří.

Přesné vysvětlení toho, proč dochází ke zmíněnému zploštění výnosové křivky, je velmi složité. Data nicméně naznačují, že dlouhodobá inflační očekávání jsou stabilní, avšak investoři požadují menší kompenzaci za inflační riziko, snížily se odhady rovnovážné úrovně sazeb a Fed svou komunikací o snižování rozvahy zatím výrazně nezměnil časovou prémii. Mimo jiné i s ohledem na vysoké valuace akcií je relevantní uvažovat o tom, jaké riziko představuje možnost prudšího růstu dlouhodobých sazeb. Výše uvedené naznačuje, že by k němu mohlo dojít zejména v případě překvapivě vysoké inflace či změně očekávání ohledně tempa a rozsahu poklesu rozvahy Fedu.

Zdroj: FRBSF Economic Letter