Itálie bývá nejednou zmiňována jako možný zdroj politických a ekonomických problémů v eurozóně. Hlavní ekonom banky Natixis Patrick Artus se jejímu destruktivnímu potenciálu věnuje v jedné ze svých posledních analýz a v první řadě poukazuje na to, že v letech 2008 a 2013 už Itálie k dluhové a bankovní krizi v eurozóně významně přispěla. Může k tomu dojít opět?

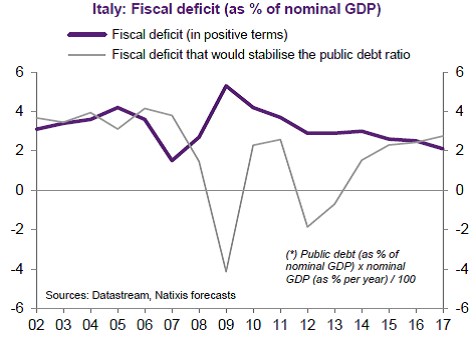

Artus tvrdí, že v Itálii se objevují známky ekonomického zlepšení. Mezi ty hlavní patří pozitivní vývoj v oblasti fiskální solvence a ekonomické oživení. Následující obrázek ukazuje vývoj skutečných rozpočtových deficitů italské vlády a deficitů, které by v daný okamžik zajistily fiskální solvenci (stabilizaci míry zadlužení). Od roku 2008 se dluhová situace země zhoršovala, ovšem od roku 2016 nastává výrazná změna k lepšímu, kdy skutečné deficity klesají pod úroveň nutnou pro stabilizaci dluhů:

Natixis ovšem chladí nadšení, které by mohl pohled na uvedený graf vyvolávat. Podle výpočtů banky totiž stačí, aby průměrné sazby u italského vládního dluhu vzrostly o pouhých 60 bazických bodů. Situace by se pak vrátila opět do stavu, kdy se dluhový problém zhoršuje. Současná fiskální solvence je tedy značně křehká.

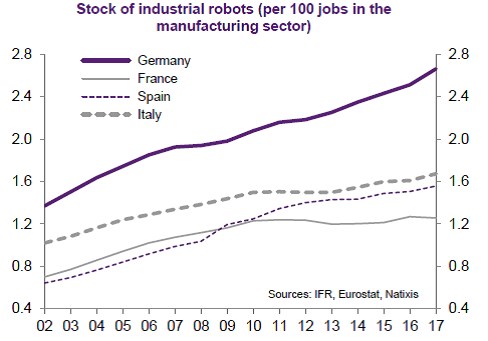

Pohled na strukturální ekonomické faktory pak ukazuje, že situace na pracovním trhu je stále vážná, firmy ale začaly investovat do inovací a automatizace – viz následující obrázek, který porovnává počet průmyslových robotů v Itálii a dalších evropských ekonomikách. Nicméně Natixis tvrdí, že nákladová konkurenceschopnost italské ekonomiky je stále nízká a Itálie i nadále ztrácí podíl na exportních trzích.

Celkově je tedy zřejmé, že dosažený stav fiskální solvence je křehký, konkurenceschopnost italské ekonomiky zůstává slabá a zlepšila se jen mírně, průmysl se snaží modernizovat, ovšem problémem zůstává nedostatečně kvalifikovaná pracovní síla a systém vzdělávání. Ve srovnání s předchozími roky tedy existují známky zlepšení, ale nejde o změny významné.

Zdroj: Natixis