Ziskovost ropných gigantů je hezká, návratnost kapitálu mizerná, v roce 2017 se prudce zlepšila jejich schopnost generovat hotovost. Nejvíce to platí o Royal Dutch , nejméně o . RDS se ale ve srovnání s obchoduje hodně levně (měřeno poměrem kapitalizace k volnému toku hotovosti). K těmto poznatkům jsme se dostali v předchozích dílech s tím, že zbývá pohled na proměnnou investičně nejdůležitější - výhled do budoucnosti.

BP během roku 2017 navyšovala svou produkci a spuštěno bylo několik významných projektů. Firma chce do roku 2021 zvýšit těžbu o 1 milion barelů denně a z by se pak stala největší ropná společnost na světě. Firma sama očekává, že pokud se budou ceny ropy držet kolem 55 dolarů za barel, její volný tok hotovosti z „upstreamu“ se zvýší na 13 – 14 miliard dolarů. K tomu by se měly zlepšit i „downstream“ výsledky (tedy to, co firma generuje ze zpracování ropy a navazujících činností). Zde se chce posunout směrem k výrobě s vyššími maržemi. Firma nechce budovat nové rafinerie, chce jen modernizovat ty stávající. Podle některých investorů je downstream rizikovější částí optimistických plánů do budoucnosti, ale chleba (nebo spíše ropa a peníze) se každopádně bude lámat hlavně na upstreamu.

Shell v minulých letech dokázal značně změnit strukturu a velikost svých aktiv. V roce 2015 si koupil BG Group za 70 miliard dolarů a pak se začal zbavovat produkce a majetku, kde nebyl potenciál pro velké synergie. Doposud prodal 20 miliard dolarů aktiv a plánuje se zbavit dalších aktiv v hodnotě cca 10 miliard dolarů. Zbude koncentrovaná sázka na LNG a offshore vrty. je už nyní největším LNG hráčem na trhu, operuje s kapacitou 45 milionů tun ročně a zvažuje stavbu dalších devíti terminálů pro zkapalněný LNG. U vrtů firma sází zejména na Mexický záliv a pobřeží Brazílie a do roku 2020 by produkce podle plánů firmy měla narůst o 800 000 barelů denně. S cenou ropy kolem 60 dolarů za barel by to mělo Shellu podle jeho plánů přinést 10 miliard dolarů ročně z celého upstreamu. Na downstreamu investuje hodně do chemie a maziv.

Dlouhé období bude o obnovitelnosti

Pokud si čteme podobné plány, zřejmě nás napadne, že s ohledem na možnou prudkou expanzi využívání obnovitelných zdrojů energie může jít jen o hezké snění. A nemusí. Faktem je, že náklady využívání solární a větrné energie soustavně klesají, to samé platí o bateriích a automobilky se nyní již opřekot pouštějí do elektrifikačních závodů. V širokém vějíři budoucích scénářů je jeden dlouhodobější extrém u elektromobilů používaných zejména ve velkých městech a v teplejších oblastech. Druhý extrém je pak jejich plošné rozšíření motivované zlepšením jejich uživatelsko/nákladové konkurenceschopnosti (plus možným tlakem veřejného sektoru). Takový scénář by pro ropné obry neochotné měnit se znamenal to, co pro tradiční maloobchod znamená .

Ropní giganti po finanční krizi své „obnovitelné“ plány značně omezili, nyní se k nim z výše popsaných důvodů vrací. Jak nedávno psal Fool.com, dává do nefosilních projektů 200 milionů dolarů, zisky prý generují, ale návratnost firma neudává. zatím o žádných obnovitelných aktivitách nehovoří. ExxonMobil tvrdí, že investoval 7 miliard dolarů do snižování emisí a 1 miliardu chce investovat do výzkumu bezemisních technologií. Mezi ně by měla patřit biopaliva druhé generace a sequestrace uhlíku. Zde je klíčem spolupráce s FuelCell Energy, jejímž cílem je vytvořit technologii, která by měnila emise CO2 na další energii a emise kondenzované tak, že by následně byly vypouštěny do podzemních nádrží. Pokud to vyjde, zemní plyn by se stal „bezemisním“ palivem.

Shell hodlá na obnovitelné frontě investovat 1 – 2 miliardu dolarů a jde o pestrou škálu projektů od biopaliv, přes vodík, až po nové technologie výroby elektřiny. Firma také již nějaký čas propaguje vodík jako alternativní palivo. Statoil dokázal zkombinovat své tradiční ropné aktivity s větrnými elektrárnami (instaluje jich 5,8 GW). Hovoří o 9 – 11 % návratnosti těchto investic.

Suma sumárum

V první části jsem se ještě zaměřil na a RDS. má sice mnohem větší plány na expanzi. Musím ale říci, že mi stále není jasné, jak by jeho budoucí volné cash flow mohlo ospravedlnit současnou kapitalizaci – ve srovnání s tím, kolik vydělává, bude vydělávat a jakou kapitalizaci má RDS. Řadím si tuto situaci do šuplíku současných tržních hádanek.

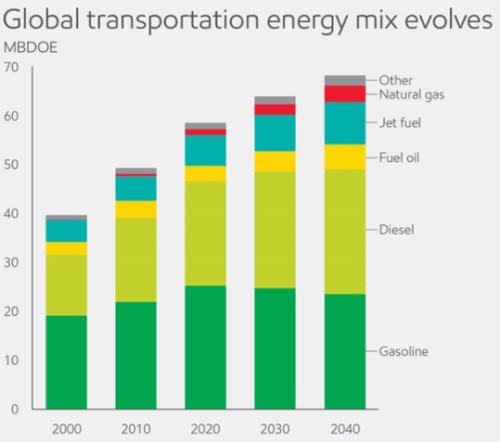

Z druhé části dnešního příspěvku je pak zřejmé, že ropné společnosti se začínají vracet k obnovitelným úvahám a projektům, nicméně zatím stále dost opatrně. Zda jde o oprávněnou rezervovanost, či naopak známku zkostnatělosti, ukážou až následující roky. Zatím víme s jistotou jen to, že v dopravní vertikále začínající energií a končící přesunem objektu z místa na místo táhnou pokrok nové společnosti, zatímco ty staré se snaží hájit to, co fungovalo doposud, U automobilek se to ale začíná každým dalším měsícem kvůli elektrickým „Tesla“ šokům měnit. U ropných obrů ne. Ti stále doufají, že svět bude vypadat nějak následovně (palivový mix globální dopravy):

Zdroj: