Ekonomická stabilita rozvíjejících se zemí se v poslední době výrazně zlepšila. U zemí s vnějšími deficity došlo k snížení těchto deficitů, klesla inflace (výjimkou je Turecko) a následně mohly klesnout i sazby. Došlo ke stabilizaci měnových kurzů a zvýšilo se tempo ekonomického růstu. Co by mohlo tento vývoj obrátit k horšímu?

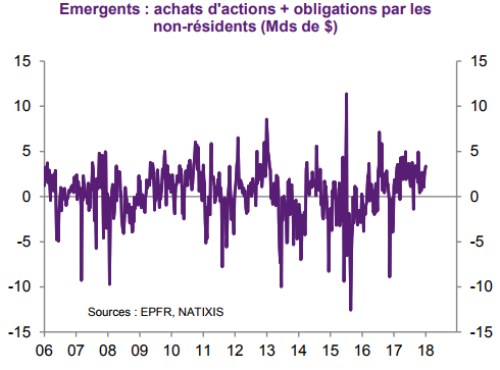

Natixis poukazuje na to, že ruku v ruce s popsanými změnami jde opětovný příliv kapitálu do rozvíjejících se zemí. Investoři totiž považují aktiva v těchto regionech a zemích za atraktivní investiční příležitosti, které navíc nečelí rizikům, která najdeme na trzích vyspělých. Vývoj toku kapitálu mezi rozvíjejícími se zeměmi a zbytkem světa shrnuje následující obrázek:

Mezi největší hrozby popsanému pozitivnímu vývoji řadí Natixis prudší růst cen ropy, který by ohrozil země, které tuto komoditu musí dovážet. Banka se ve své analýze zaměřuje na Brazílii, Indonésii, Indii, Jižní Afriku, Rusko, Turecko. Čínu mezi rozvíjející se země se zlepšujícím se fundamentem neřadí. Z výše uvedených zemí jsou růstem cen ropy ohroženy Turecko, Jižní Afrika a Indie. U nich hrozí, že by se kvůli vyšším cenám ropy opět zvýšily vnější deficity a došlo by ke krizi platební bilance podobně jako v letech 2013 a 2015.

Druhým rizikem je možný růst sazeb v USA. V současné době leží sazby v rozvíjejících se zemích znatelně nad sazbami americkými. Pokud by ale měl rozdíl mezi nimi výrazně klesat, mohlo by dojít k odlivu kapitálu z rozvíjejících se trhů do USA. Zvýšil by se tak tlak na oslabení měnových kurzů rozvíjejících se ekonomik a hrozila by jejich destabilizace a opětovná finanční a ekonomická krize. Natixis navíc poukazuje na to, že obě hrozby mohou být úzce propojené. Růst cen ropy by totiž mohl vyvolat vyšší inflaci ve Spojených státech, což by se následně projevilo prudším utažením tamní monetární politiky a růstem sazeb.

Zdroj: Natixis