Podle některých dat se zdá, že synchronizovaný globální boom nakonec začne dostávat první trhliny v Evropě. Například Fulcrum AM tvrdí, růst eurozóny se propadl z úrovní 2 - 2,5 % z přelomu roku na současné cca 1 %. Podívejme se trochu pod povrch historie i možných důsledků.

Eurozóna si na rozdíl od USA prošla po roce 2007 dvěma těžkými zkouškami – po finanční krizi totiž přišla ještě její vlastní, obvykle nazývaná „dluhová“ krize. Z perspektivy jednotlivých složek HDP jí v tomto druhém problematickém období po roce 2011 táhly nahoru jen čisté exporty (a to velmi výrazně), zatímco spotřeba, investice, zásoby i vládní výdaje působily opačně – viz následující graf od .

Poté došlo k postupnému oživení jak u spotřeby, tak u investic a pro změnu pomáhala i fiskální politika. V roce 2017 ovšem růstový příspěvek těchto komponentů poptávky začal opět slábnout, a to zejména u investic. Což bylo ovšem z celkového pohledu „zamaskováno“ značnou exportní „stimulací“. V grafu je také vyznačen vývoj PMI, který na pokračující nadtrendový boom neukazuje.

Evropa tedy v posledních čtvrtletích výrazně těžila z boomu globální poptávky, naopak spotřeba, a hlavně investice procházely růstovým útlumem. Před časem jsem tu poukazoval na to, že pokud má (nejen v Evropě) pokračovat nadtrendový růst, musela by se dříve či později roztočit pozitivní investiční spirála. Ta by jednak udržovala silnou poptávku, ale také pomáhala zvednout potenciál. Graf ovšem v Evropě něco takového moc nenaznačuje. Jak je tomu v USA?

V americké ekonomice hraje hlavní roli spotřebitel a není divu, když spotřeba domácností tvoří téměř 70 % HDP. I malé změny sentimentu a reality domácností se tak do ekonomické aktivity země promítají se značnou pákou. I Spojené státy pocítily určitý závan problémů v Evropě po roce 2011, i zde poté nastalo vzedmutí růstu spotřeby a investic. Pak přišel problematický rok 2015 a první polovina roku 2016. Následný boom (který v Evropě táhly zejména zmíněné čisté exporty) v případě USA více svým vývojem podporovaly investice (ale i spotřeba si na rozdíl od Evropy dokáže udržovat stabilnější tempo růstu):

Evropský potenciální růst je podle většiny odhadů znatelně pod tím americkým, a zejména jí by proto prospěly potenciál a produktivitu nakopávající investice. Na agregátní úrovni ale z tohoto pohledu zatím vypadá nadějněji vývoj v USA. Tam sice mohou být černé labutě v Bílém domě, ale obávám se, že eurozónu bude zas a znovu brzdit to, že jde o nefunkční měnovou oblast v patové situaci – zejména z politických důvodů ji nelze ani rozpustit, ani dotáhnout do konce.

...a jedna zajímavost na závěr

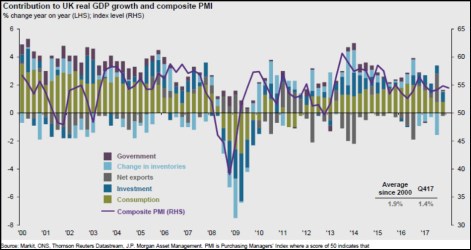

Pokud čtenářovi ještě zbyly nějaké síly, může se se mnou podívat na vývoj v UK, a to z jednoho prostého důvodu: Před hlasováním o brexitu, tak po něm se ozývaly velmi varovné hlasy, které tvrdily, že odchod z Unie by znamenal ekonomický kolaps. Brexit byl nakonec hlasem lidu schválen, kolaps nenastal. Jde o důkaz, že anti-exitáři v UK a jiných zemích se mýlí?

Nedávno jsem tu psal, že současný globální boom zvedá nahoru všechny lodě, a tudíž je trochu ukvapené házet obavy z brexitovských ekonomických dopadů do koše (podobná logika platí u Číny). Z následujícího grafu vidíme, že od brexitovské poloviny roku 2016 došlo k prudkému poklesu tempa růstu poptávky domácností. Prudce obrátil i do té doby stimulační vývoj zásob. Investice si naopak vedou stále dobře a Britům na rozdíl od první poloviny roku 2016 také znatelně pomáhají čisté exporty. Onen globální příliv tedy skutečně pomáhá, nákupní nadšení domácností značně opadlo a pesimisticky vyznívá i chování zásob. Atypicky se v tomto světle ovšem zatím chovají korporátní investice: