Před několika dny jsem se tu věnoval současnému do určité míry nestandardnímu chování ceny zlata. Dnes bych se k tomuto investičně spekulačnímu aktivu rád vrátil, a to z pohledu jeho těžařů: Kolik toho ze země ještě mohou vydolovat, jak dlouho tudíž mohou vůbec existovat a co to znamená pro jejich valuaci?

Rich Smith na stránkách Fool.com poukazuje na jeden pozoruhodný fakt: Lidé podle nedávného nálezu zlatého šperku v Bulharsku těží zlato již téměř 7 000 let, ale zatím se nezdá, že by v zemi docházelo. Kolik ho tam tak ještě může být? Podle The World Gold Council jsme doposud vytěžili asi 190 000 tun zlata, což by mělo představovat asi 77 % globálních těžitelných rezerv.

Něco jsme asi poztráceli, ale zlato je jen těžko zničitelné a výše uvedené by tedy znamenalo, že po našich tělech je rozvěšeno a po trezorech uchování oněch téměř 200 000 tun zlata. Ze země bychom měli být schopni dostat ještě asi 60 000 tun. Globálně se dnes vytěží asi 3 100 tun za rok. Podle této jednoduché úvahy nám zbývá ještě necelých 20 let a pak se doly zavřou. K tomu by přirozeně nedošlo ze dne na den, ale šlo by o postupný proces: Na trhu by zřejmě postupně zůstávali jen ti nejsilnější, kteří měli to štěstí a rozum, že dokázali obsadit doly s nejnižšími náklady těžby a nezhuntovali své rozvahy nezodpovědným finančním managementem (například nadměrným vyplácením dividend na dluh).

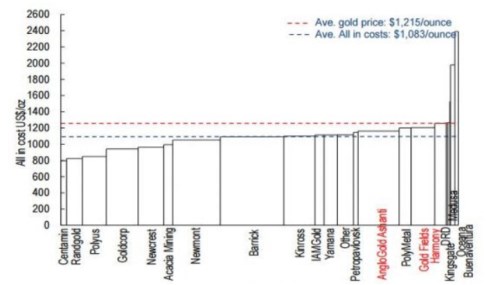

Na Fool.com tvrdí, že Gold v roce 2004 těžil s průměrným nákladem ve výši 300 dolarů za unci, v roce 2011 za 630 dolarů za unci a v roce 2014 za 800 dolarů za unci. Minulý rok ale už jen za 780 dolarů za unci. Podobné je to prý u společnosti – i u ní po předchozím prudkém růstu přišla stagnace těžebních nákladů. Jde ale o náklady přímé – hotovostní. Náklady celkové, tedy včetně toho, co stojí rozjetí a dlouhodobé udržování dolu, vypadaly podle ValueWalk v minulém roce následovně:

Hotovostní náklady tedy po letech růstu začaly stagnovat a celkové náklady jsou při současných cenách stále pod cenami zlata na trhu. Z tohoto pohledu to v tuto chvíli na nějaké nabídkové zlomy nevypadá. Například u ropy je možné (dnes snad už i pravděpodobné), že tržního vrcholu bude dosaženo ne vývojem na nabídkové straně (tj. akutním nedostatkem rezerv), ale ochabující poptávkou. Je něco podobného možné i u zlata?

Podle mě je odpověď záporná, protože ropa je utilitární komoditou a poptávkový vrchol je u ní relevantním scénářem díky rozvoji alternativ. Zlato má sice ojedinělé vlastnosti, ale jeho „hodnota“ do značné míry stojí na sebenaplňujícím se proroctví – je ceněno, protože je vzácné a vzácné je proto, že je vysoce ceněno. Když to takto zarámujeme, zní to jako křehká rovnováha. Ale historie ukazuje, že má pevnost oceli. Pokud se tedy výrazně nezmění mentalita lidstva (nebo neobjevíme něco ještě „vzácnějšího“), na poptávkový vrchol bych to neviděl.

Můžeme samozřejmě dlouze uvažovat o tom, zda těžaři zlata budou v provozu ještě oněch „nabídkových“ dvacet, třicet, či více let. Ale neomezenou „životnost“ asi mít nebudou (pokud se netransformují na úplně jiné společnosti). To by mělo mít znatelný dopad i na jejich valuace, protože u většiny obchodovaných společností se implicitně, či explicitně počítá s tím, že tu budou navždy. Ale o tom více příště.