před časem představil sedmnáct akcií pro dlouhodobější investory, minulý týden jsme se podívali na první várku z nich a nyní budeme pokračovat. S tím, že jednomu z titulů budeme věnovat detailnější pozornost. MS tedy na seznamu uvádí i tato jména:

-Philip Morris International, který má podle MS dobře nakročeno k tomu, aby si udržel vedoucí pozici na trhu (nyní asi 26 % podíl na globálním cigaretovém trhu mimo Čínu).

-Thermo Fisher Scientific, protože „dál získává podíl na všech produktových vertikálách a službách a navíc roste rychleji než všechny porovnatelné společnosti. Je schopen nabídnout integrované služby „od začátku až do konce“, balit řadu produktů dohromady a nabízet atraktivní ceny“.

-investiční společnost by měla díky „širokému produktovému portfoliu dosahovat 5,5 % růst až do roku 2021 i přesto, že tradiční investiční správa aktiv čelí nejedné překážce“.

-Charles Schwab zase odkázal využít své velikosti a šířky nabízených služeb k tomu, že za posledních 5 let rostl o 12 % ročně. Má diverzifikované příjmy (50 % čistá úroková marže, 40 % správa aktiv, 10 % příjmy z tradingu) a má „dobře bránitelné zisky“.

-JPMorgan je prý nejlepší sázkou mezi velkými bankami, protože se tlačí na nové trhy, zvyšuje efektivitu, těží z deregulace a v roce 2019 by jeho ROE mělo dosáhnout nadprůměrných 15 %.

-Microsoft bude zase těžit z rovnice „rychle rostoucí využívání cloudových služeb veřejností + zlepšující se marže = dobrý základ pro kapitalizaci nad 1 bilionem dolarů“. Firma navíc dokáže kombinovat nové služby s existujícími produkčními aktivy a distribučními kanály.

-Amazon se bude těšit růstu tržeb v kategoriích s vysokými maržemi, mezi které patří reklama, webové služby a předplatné. Bude tedy vydělávat dost na to, aby mohl masivně investovat do oblastí jako je zdravotní péče, služeb nabízených v Indii, Brazílii, do Echa, Prime a podobně. A stále by měl být schopen generovat nadstandardní celkovou ziskovost.

-Sherwin-Williams, protože bude pravděpodobně nadále růst rychleji, než celý trh s barvami. Má totiž dobře nastavené vazby na stavební firmy, agresivně zvyšuje počet obchodů a je schopen nabídnout „pohodlnější a ucelenou službu pro své největší zákazníky“. A zde se trochu zastavíme. O SW jsem totiž psal téměř přesně před rokem v článku nazvaném „Nejkvalitnější akcie na trhu“. Z čehož je zřejmé, že zrovna tento titul měl podle mne řadu předností. Jak je tomu „do roka a do dne“, kdy si akcie připisuje asi 22 %, což je téměř dvojnásobek trhu?

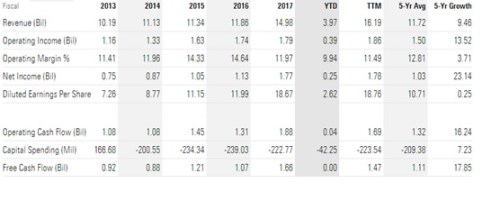

Následující tabulka ukazuje, že v roce 2017 dál znatelně rostly tržby a hlavně tok hotovosti. Ten se na provozní úrovni zvýšil z 1,3 na 1,9 miliard dolarů. Volný tok hotovosti (to, co zbude po investicích) vzrostl z 1 miliardy na 1,66 miliard.

Zdroj: Morningstar

Jak je firma nyní naceněná? S kapitalizací na 40,2 miliardách dolarů není levná. Teprve pokud vezmeme volný tok hotovosti z roku 2017 a necháme jej růst o 20 % po dobu šesti let (pak růst postupně klesne), dostane se současná hodnota tohoto toku hotovosti na úroveň kapitalizace. Jinak řečeno, v ceně akci je zabudován růst, který by mohl být dosažen snad jen během pokračujícího a dlouhodobého ekonomického boomu americké ekonomiky. Je sice pravda, že předchozích vrcholů v infrastrukturní výstavbě ještě dosaženo nebylo a SW má jako firma celou řadu předností. Ale kvalita „zadarmo“ to určitě není.