Před pár týdny přišel se 17 akciovými tipy, které by podle něj měly v následujících třech letech přinést velmi zajímavou návratnost. Stratégové této společnosti přitom již v té době varovali před vysokou volatilitou a nižší návratností. A zmíněnými doporučeními se snažili pomoci investorům, kteří se neženou za krátkodobými zisky (což je v podstatě protimluv), ale drží se strategie „koupit a držet“.

Filtr pro výběr titulů byl nastaven podle udržitelnosti konkurenční výhody, podnikatelského modelu, schopnosti diktovat si ceny, nákladové efektivity a růstu. Takže v podstatě klasický mustr pro výběr toho, čemu se dá v kostce říkat kvalitní firma/akcie. Co tento filtr vygeneroval? První cca třetina seznamu je následující (zbytku se budeme věnovat příští týden):

-Accenture, který by měl těžit zejména z posunu k digitální ekonomice a využívání cloudových služeb a také rostoucích výdajů korporátního sektoru na poradenské služby.

-Alphabet, který by krátkodobě mohly tížit vyšší investice, ale právě ty jsou podle Morganů nutné pro využití příležitostí na „zelených polích“. Google by díky nim mohl „expandovat svůj ekosystém, rozšířit inovace a následně je monetizovat“.

-Dollar General, u kterého se Morganům líbí priority managementu. Tedy konkrétně ziskový růst tržeb, upevnění pozice nízkonákladové firmy a investice do lidí.

-First Republic Bank, která je podle analytiků MS bankou kvalitní a roste rychleji než její konkurence, ovšem bez toho, aby se pouštěla do příliš velkého rizika. Morgan tu očekává 14 % roční růst zisků na akcii do roku 2021 (porovnatelné banky by se měly těšit jen 9 % růstu EPS).

-NextEra Energy, která je „nejlepší utilitou a s premiérovým byznysem v oblasti obnovitelných energií“.

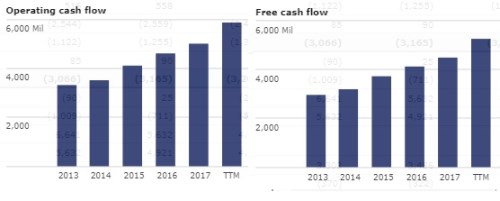

Z této skupiny bych rád poukázal na první jmenovanou firmu – . O té jsem tu psal už v roce 2014 a to v pozitivním duchu jako o mimořádném strojku na peníze se silnou rozvahou a valuací, která neimplikovala nějak přehnaná očekávání růstu. To, že firma má silnou pozici na trhu, značku a dobře otestovaný byznys model, není třeba dlouze rozebírat. Projevuje se to mimo jiné na vysoké návratnost investic a kapitálu. Růstovým tahounem je nyní mimo jiné oblast Communications, Media & Technology, která profituje i z posunů v telekomunikacích. A sází i na rostoucí zájem u využívání umělé inteligence.

V květnu 2014 se akcie obchodovala kolem 80 USD, nyní je to více než dvojnásobek. Následující dva grafy ukazují provozní a volný tok hotovosti (to, co zbude po investicích) generovaný těmito konzultanty. Obojí vzorně roste, ale ke zdvojnásobení částek od roku 2014 nedošlo. Což znamená jediné: Akcie nám zdražila – růst její ceny nebyl tažen jen růstem ziskovosti a toku hotovosti, ale také valuačních násobků. Například poměr ceny k toku hotovosti se vyhoupl z hodnoty 15 na cca 20.

Zdroj: Morningstar

Jak ale bylo uvedeno, Morgan se i přesto domnívá, že titul je stále atraktivní (za těch pár týdnů si připsal asi 5 %). Bezpochyby jej k tomu vede i ultrasilná rozvaha, kde hotovost vysoce převyšuje (úročené) závazky. Prostor pro zvyšování dividend tu je ale dán „jen“ tím, jak se lepší výsledky firmy (či snížením odkupů). Firma má totiž jednoduchý finanční model: Na dividendách a odkupech již vyplácí zhruba to, co vydělá (tedy to, co jí z provozního toku hotovosti zbude po investicích). Dividendový výnos se nyní pohybuje kolem 1,6 %.