Podle investiční společnosti Pimco by se investoři měli připravit na „synchronizované globální zpomalení“, které by mělo dorazit příští rok. Jeho příčinou budou podle Pimca utaženější finanční podmínky a růst politické a ekonomické nejistoty, která dolehne na důvěru. Klíčovými riziky jsou obchodní konflikty a přehnané zvedání sazeb, ovšem společnost dodává následující: „Pozdní fáze cyklu může trvat dlouhou dobu v případě, že nedojde k žádné velké chybě na straně ekonomické politiky.“

Synchronizované globální oživení roku 2017 je nyní podle Pimca již dávno za námi a globální růst dosáhl svého vrcholu někdy na přelomu loňského a letošního roku. K tomu se začaly objevovat rozdíly v tempu růstu u hlavních ekonomik světa a tento trend by měl pokračovat i nadále. Velká trojka, tedy Spojené státy, eurozóna a Čína, by podle nových projekcí Pimca měla v roce 2019 stále růst, ale pomalejším tempem. Toto tempo se však bude nadále pohybovat nad trendem a to znamená, že se dál budou snižovat volné kapacity na trhu práce. Centrální banky budou na tento vývoj reagovat dalším utahováním své politiky.

Fed by měl v roce 2019 zvednout sazby třikrát a bude i nadále snižovat velikost své rozvahy. ECB by podle očekávání Pimca měla ukončit nákupy aktiv na konci tohoto roku, ale v dohledné budoucnosti bude reinvestovat příjmy z dluhopisů dosahujících dobu splatnosti. Zdá se, že první zvednutí depozitní sazby, která se nyní nachází na minus 40 bazických bodech, není před druhou polovinou roku 2019 pravděpodobné. A bude možná oddáleno ještě více v případě, že jádrová inflace se nezvedne tak, jak vedení ECB očekává.

„Recese v příštím roce v našem základním scénáři není a naopak očekáváme, že tato pozdní fáze cyklu bude nějaký čas trvat. Doposud se neobjevily žádné nerovnováhy, které obvykle předcházejí recesi – není zřejmá ani nadměrná spotřeba, ani investice, realitní bublina či přílišný růst mezd. Hodně ale bude záležet na tom, zda Fed nevytlačí sazby vysoko nad jejich neutrální úroveň... Zatímco se domníváme, že ve tří až pětiletém horizontu je recese poměrně pravděpodobná, v dohledné době platí opak,“ tvrdí Pimco.

Prostředí končícího cyklu charakterizované utahováním americké monetární politiky, určitými inflačními tlaky a rostoucím protekcionismem bude podle Pimca znamenat pro akcie jistou brzdu. V takové situaci má smysl posunout se k defenzivním sektorům a kvalitním akciím zejména velkých společností a naopak omezit expozici na cyklické tituly. Pimco zároveň preferuje americký trh před zbytkem světa. Na konci ekonomické expanze si pak často vedou dobře komodity, nyní je třeba vybírat zejména ty, u kterých se projevují nedostatečné těžební a výrobní kapacity. Platí to zejména o ropě, u které by se na cenách měly projevit americké sankce vůči Íránu, které „efektivně eliminují jakoukoliv nadbytečnou kapacitu na globálním trhu“.

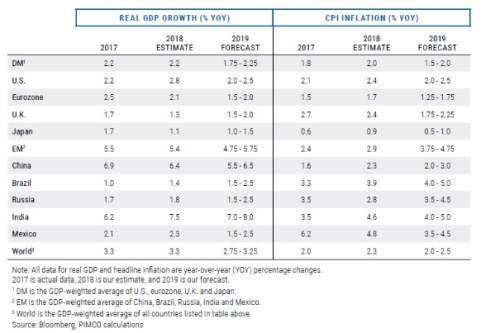

Konkrétní projekce ekonomického růstu a inflace shrnuje následující tabulka:

Zdroj: Pimco