Eurozóna již nějaký čas trpí malou mobilitou kapitálu. K jejímu útlumu došlo během krize v měnové unii, tedy v letech 2010–2013, a od té doby nenastalo výraznější zlepšení situace. Jak poukazuje hlavní ekonom francouzské investiční banky Natixis, tento fakt může mít vážné dopady i na italskou ekonomiku a hlavně na hospodaření tamní vlády.

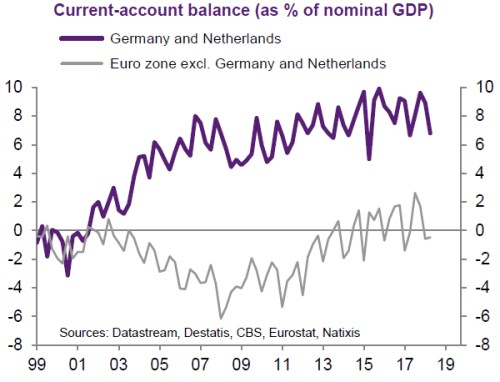

Nízká mobilita kapitálu v eurozóně je podle Natixisu zřejmá například z toho, jak moc jsou vychýlena investiční portfolia evropských bank směrem k domácím vládním obligacím. Stejně tak na ni ukazuje to, že vnější přebytky zemí jako Německo a Nizozemí již nejsou doplňovány deficity zemí na periferii – viz následující obrázek:

V situaci nízké mobility kapitálu již nejsou země jako Itálie schopny přilákat zahraniční kapitál. To pro ně má několik nepříjemných důsledků: Nemohou vytvářet vnější deficity a jejich deficity fiskální musí být financovány domácími investory. V Itálii je tak po roce 2009 patrný prudký pokles podílu zahraničních investorů na celkovém objemu investic do italských vládních obligací.

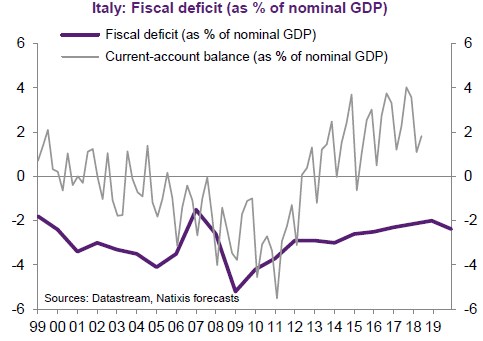

Uvedené znamená, že pokud italská vláda zvýší fiskální deficity, nesmí tento vývoj vést k opětovným vnějším deficitům, protože země by nebyla schopna je ufinancovat. Rozpočtové deficity pak musí být financovány pouze z domácích úspor. Jenže podle Artuse je pak citlivost sazeb na výši rozpočtových deficitů vyšší, než kdyby je pomáhaly financovat i peníze ze zahraničí. „Neexistující mobilita kapitálu mezi zeměmi eurozóny je tak pro Itálii silnou motivací k fiskální disciplíně,“ tvrdí ekonom.

Historické a očekávané fiskální deficity a vývoj bilance běžného účtu shrnuje druhý obrázek:

Zdroj: Natixis