Hlavní ekonom investiční banky Natixis Patrick Artus tvrdí, že v americké ekonomice funguje systém různých rovnováh mezi akciovým trhem a zbytkem hospodářství. Jeho fungování pak určí, zda se po současném období plné zaměstnanosti dostaví jen zpomalení či americké hospodářství upadne do recese.

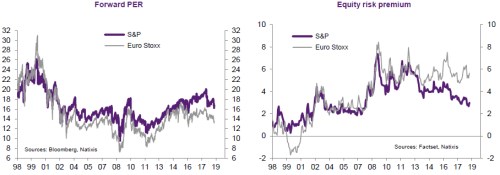

Podle Artuse trpí americká ekonomika jedinou vážnou nerovnováhou, a to je „vysoká valuace akciového trhu“. Toto své tvrzení opírá i o následující dva grafy. V prvním je vyznačen vývoj poměru cen akcií a zisků (PE) na americkém a evropském trhu. Ve druhém vidíme vývoj odhadovaných amerických a evropských rizikových prémií akciového trhu. Podle výpočtů Natixisu leží nyní rizikové prémie ve Spojených státech relativně nízko jak ve srovnání s Evropou, tak z hlediska vývoje po roce 2008:

Ve Spojených státech hraje významnou roli takzvaný efekt bohatství, kdy je spotřeba domácností významně ovlivněna tím, jak se vyvíjí jejich bohatství tvořené z nemalé části právě akciemi. Růst a pokles cen akcií tak má znatelný dopad na výdaje a úspory domácností a z toho plyne zmíněná možnost více rovnováh v celém hospodářství.

V současné situaci jsou možné dva extrémní scénáře. Americká ekonomika může kvůli plné zaměstnanosti jen zpomalit. Pokud ceny akcií zůstanou vysoko, zabrání tomu, aby hospodářství spadlo do recese, a to obratem ospravedlní ceny na trhu. Je ale také možné, že hrozba recese se zvýší, ceny akcií prudce klesnou, čímž pomohou pádu hospodářství, a následně se prodeje akcií stanou plně racionálním krokem.

Artus poukazuje na fakt, že oba scénáře jsou racionální a záleží zejména na tom, čemu investoři nakonec uvěří. Pokud převáží názor, že se dostaví měkké přistání, ceny akcií se mohou udržet vysoko a tak tomuto přistání významně pomoci. Pokud naopak poroste strach z recese, trh půjde dolů a pomůže vyvolat recesi.

Zdroj: Natixis