Nejhorší rok od globální finanční krize by letos mohly zažít trhy s firemním dluhem. Ztráty čekají všechny čtyři třídy aktiv najednou, totiž eurové a dolarové dluhopisy s investičním stupněm (Investment-grade) i ty s vysokými výnosy (high-yield). Jak ukazují kreditní indexy a Bloombergu, je to poprvé od roku 2018, kdy všechny čtyři nesou zápornou návratnost. V konkrétních číslech to letos zatím znamená -4 % pro nejkvalitnější dluh amerických firem a -1,2 % u jejich evropské konkurence.

“Naděje na rally před koncem roku většina lidí pohřbila,” uvedl podle Bloombergu Marco Stoeckle, šéf strategie firemních úvěrů v . “Celé tohle defenzivní uvažování je dost zakořeněné,” podotkl také.

Odkud se po tučných letech taková defenziva bere? Jedním faktorem by mohla být zvýšená geopolitická i hospodářská rizika. Dalším, a možná významnějším je obrat v měnové politice. Významné centrální banky omezují svoje programy na podporu ekonomiky, díky kterým se státy i firmy mohly financovat extrémně levně, nebo dokonce se zápornými úroky. Na vyšší výpůjční náklady se tak chystají trhy v USA, zatímco v eurozóně se blýská na konec podpůrných opatření, spuštěných v minulých letech Evropskou centrální bankou.

Správci fondů tedy teď spíše hrají o to, jak se vyhnout ztrátám, než aby usilovali o slušné výnosy. Pokud si fondy investující do kvalitního firemního dluhu nyní něčeho všímají více, je to zdraví firem, jejichž obligace se chystají koupit. Riskantnější dluhopisy – ty s vyššími výnosy - ustupují do pozadí.

Patrné je to u takzvaných „turistů“, jak se říká fondům specializujícím se na velmi kvalitní tituly, které si ale vyššími výnosy odskočily jinam - do spekulativního pásma. Jejich angažmá ve vysoce výnosových titulech se teď snižuje, podle banky z červnových 7 % na nynějších 5 %. Trhy s hůře známkovanými obligacemi jsou na tom pochopitelně bity.

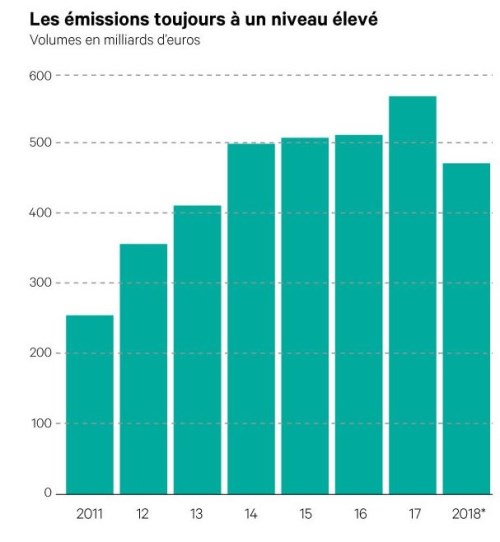

To ale zdaleka neznamená, že by se částky, jimiž se firmy chtějí financovat, měly příští rok nějak snížit. „Objem firemních emisí by měl být příští rok v Evropě stabilní kolem 500 miliard EUR a v investiční kategorii dokonce blízko historického maxima - 275 miliard EUR,” odhaduje . Objemy emisí v miliardách EUR ukazuje následující graf.

Podle listu Les Echos je zde ale jeden znepokojující prvek, a to snížení kvality úvěrů.

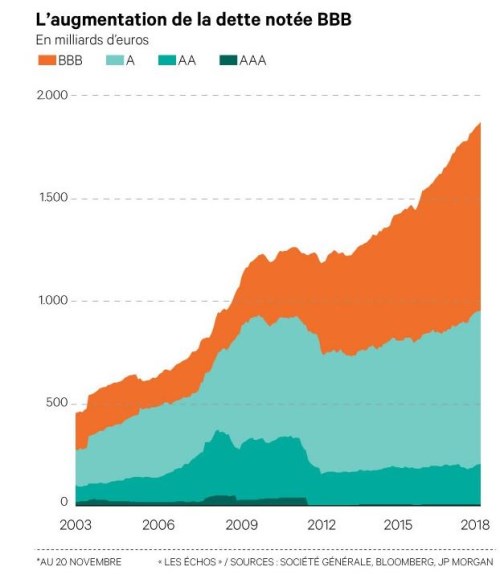

„Váha skupin s ratingem BBB v eurových kreditních indexech vyskočila z 18 % v roce 2007 na skoro 50 %,“ uvedl Alexandre Caminade z LBPAM. „Reagovat s takovýmto rizikovým profilem na příští recesi je problematické,“ uvedl. Nárůst dluhu s ratingem BBB (k 20. listopadu) ukazuje následující graf.

Obdobně tvrdí, že segment BBB (BBB je nejhorší ratingová známka v investičním pásmu, která ale ještě velkým institucionálním investorům nezapovídá investice) narostl od roku 2009 na skoro pětinásobek, konkrétně 922 miliard EUR. Do kategorie „junk“, tedy podřadných dluhopisů, by během příští recese mohly sklouznout obligace za více než 100 miliard EUR.

Zdroje: BBG, Les Echos