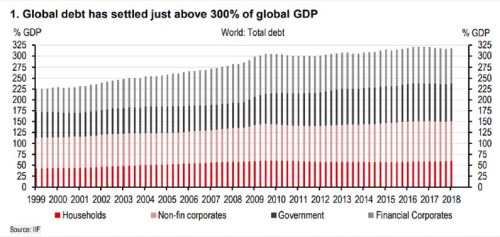

Nová makroekonomická analýza z dílny Global Research poukazuje na to, že po krizi sice sílila snaha o snížení dluhů, ale o nějakém obrovském úspěchu se v této oblasti hovořit nedá. Celkové dluhy totiž odpovídají 320 % světového produktu a stále se pohybují blízko maxim dosažených v roce 2016.

Celkový vývoj zadluženosti ve světové ekonomice popisuje následujícím grafem, který je rozdělen na sektor domácností, nefinančního korporátního sektoru, vládu a finanční instituce. Předchozího vrcholu v globálním zadlužení bylo dosaženo v roce 2007 a výrazně k tomu přispělo chování finančního sektoru. Poté se začal zvedat zejména dluh vládní a následně i zadlužení nefinančních firem, zatímco finanční sektor procházel obdobím oddlužení. To ovšem nestačilo na zvrácení celkového trendu, který se otočil až po roce 2016:

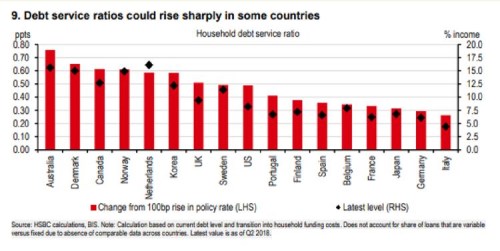

HSBC se následně věnuje detailněji dluhové službě domácností ve vybraných zemích. Druhý graf černými body ukazuje, jakou část svých příjmů musí nyní domácnosti věnovat na dluhovou službu (měřítko na pravé ose y). Nejvyšší dluhovou tíhu pak podle tohoto měřítka nyní cítí v zemích jako Austrálie, Dánsko či Kanada. Červené sloupce ukazují odhadované zvýšení dluhové zátěže v případě, kdy by se sazby zvedly o 100 bazických bodů. Například ve Finsku, kde nyní domácností dluhové službě věnují asi 7,4 % svých příjmů, by takový růst sazeb zvedl dluhovou službu na necelých 7,8 % příjmů:

Na FTAlphaville v souvislosti s grafem poukazují na to, že Austrálie a Kanada, tedy země, které jsou považovány za jedny z ekonomicky nejstabilnějších, jsou hodně citlivé na růst sazeb. Austrálie má přitom za sebou realitní boom, který ovšem nyní slábne a nechává za sebou obrovský objem hypoték. Americký Fed navíc zvyšuje sazby a Reserve Bank of Australia je pod tlakem jej následovat. Podle FTAlphaville je tak hrozba pro domácnosti pramenící z klesajících cen nemovitostí na straně jedné a rostoucích sazeb na straně druhé akutní. A za pozornost stojí i to, že průměrná německá domácnost dává na dluhovou službu větší část příjmů než Italové.

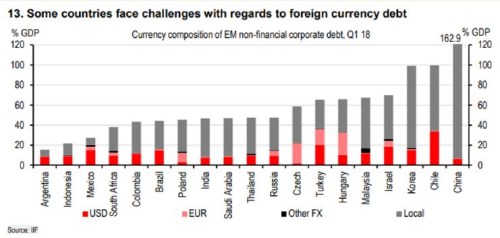

si všímá také rizik spojených se zadlužením firem a přichází s následujícím grafem, který ukazuje složení jejich dluhu podle měn, ve kterých je denominován. Například Turecko a Argentina podle FTAlphaville v létě stály na pokraji ekonomické propasti právě proto, že jejich korporace měly velký objem dluhů denominovaných v zahraniční měně, konkrétně v dolarech. Když pak americká měna začala posilovat, přineslo to problémy se splátkami těchto závazků. V mimořádné pozici je v oblasti zadlužení korporátního sektoru (vyjma finančních institucí) Čína. Její dluhy se zde pohybují nad 160 % HDP, „z hlediska měny jde ale převážně o domácí problém.“

Zdroj: , FTAlphaville