Liší se hospodářství zemí na periferii eurozóny stále významným způsobem od zemí jejího jádra? Tuto otázku si klade hlavní ekonom investiční banky Natixis, při hledání odpovědi porovnává několik základních makroekonomických ukazatelů a dochází k závěru, který může být pro mnohé překvapivý.

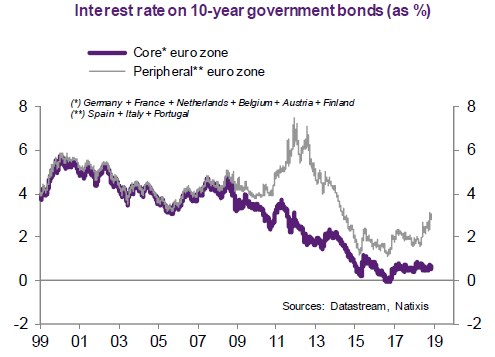

Artus připomíná, že po finanční krizi let 2008–2009 a následně po dluhové krizi v eurozóně trhy „přísně rozlišovaly mezi zeměmi jádra a zeměmi periferie“. Má takové rozlišování ale stále smysl? Následující graf ukazuje, že trhy věří v kladnou odpověď. Vývoj výnosů desetiletých vládních obligací zemí jádra na straně jedné a zemí periferie na straně druhé se totiž začal opět znatelně lišit a nachází se na nejvyšších úrovních za několik posledních let:

Artus porovnává externí solvenci obou skupin zemí, jejich fiskální pozici, zadlužení soukromého sektoru, ceny realit a situaci bankovního sektoru. A dochází k závěru, že periferie již obnovila svou fiskální solvenci a vnější solvenci. Stejně tak se jí podařilo snížit zadlužení soukromého sektoru pod úrovně pozorované v zemích jádra a na periferii také klesly ceny realit. Problémy ovšem stále přetrvávají v bankovním sektoru.

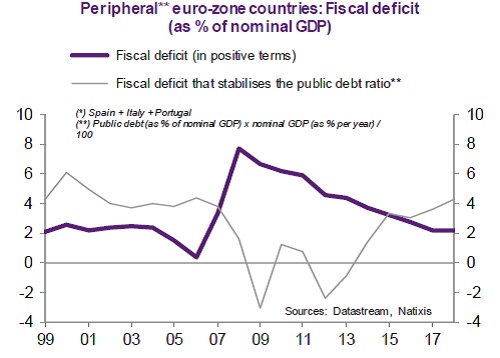

Druhý graf porovnává vývoj skutečných fiskálních deficitů zemí periferie jako celku s deficity, které by byly třeba na stabilizaci jejich míry zadlužení. Deficity skutečné převyšovaly ty požadované od roku 2007, mezera se ale postupně uzavírala a od roku 2015 se periferie jako celek dostává do stavu, kdy již její rozpočty zajišťují stabilizaci míry zadlužení či dokonce její pokles.

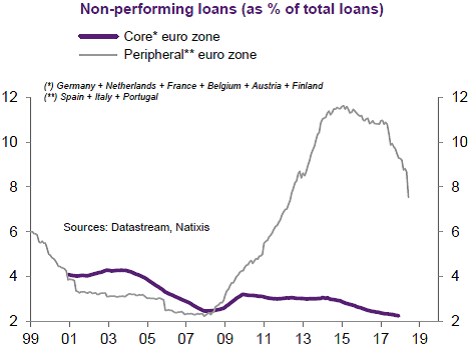

Pokračující tenze bankovního sektoru periferie Artus dokumentuje i posledním grafem, který ukazuje vývoj špatných úvěrů. I ten sice na periferii prudce klesá, ale stále se nachází vysoko nad standardem bank jádra. Rozšiřování spreadu mezi obligacemi zemí jádra a periferie je tak z tohoto pohledu opodstatněno zejména rozdílem v odolnosti a výkonem bankovních systémů obou částí eurozóny.

Zdroj: Natixis