Říká se, že jeden graf toho řekne více než tisíc slov. To je někdy pravda, ale ono pak dost záleží i na tom, zda si náhodou nevymýšlí. Jeho komunikační efektivita je v takovém případě samozřejmě na škodu. Jak poznat, že se o to snaží (přesněji řečeno, že se o to snaží jeho autor)? Obávám se, že odpověď na tuto otázku je jediná: Musíme trochu přemýšlet nad logikou, kterou nám obrázek podsouvá. Jde o dobré cvičení a průpravu, protože jsme vstoupili do času bludů.

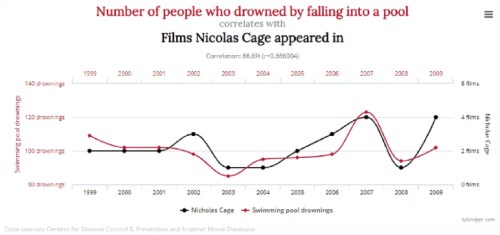

Jedním z nejpopulárnějších využití grafů je poukazování na skutečné, či domnělé korelace, či dokonce závislosti. Číhající nebezpečí pramenící z tohoto přístupu je dobře známo, ale přece jen je dobré si jej občas připomenout. Může nám k tomu krásně posloužit následující graf, kterého si všimli na FTAlphaville. Ukazuje počet osob utonulých v bazénech v USA. Všimněme si, jak číslo prudce vzrostlo v roce 2007, což samo o sobě vybízí k úvahám o možném vztahu mezi těmito tragédiemi a ekonomickým vývojem/finanční krizí. Graf se ale podobnými detaily nezdržuje a vybízí k úplně jiné úrovni přemítání. Druhá křivka totiž ukazuje vývoj počtu filmů, ve kterých ten rok hrál Nicolas Cage:

Zdroj: FTAlphaville

Pohled na obě křivky v grafu tak nějak naznačuje, že by počet utonutí mohl souviset s účinkováním zmíněného herce ve filmových dílech. Černohumorista by asi dovedl rozvinout i úvahu o skutečné kauzalitě. Tedy té jdoucí směrem od křivky černé k té červené (opačně by to asi nešlo ani při extrémním návalu kreativity). Ale asi tušíme, že příběh podsouvaný grafem prostě neexistuje (a obrázek samozřejmě vznikl za účelem extrémní demonstrace podobných zdánlivých příběhů). Jak by mohl vypadat graf, u kterého to již není tak jasné? Třeba následovně:

Zdroj: FTAlphaville

Obrázek srovnává velmi dlouhodobý vývoj ceny akcie společnosti (které je nyní všude plno a relativně často se jí zde věnuji i já) a indexu amerických akcií SPX (původní graf je bez proložené přímky naznačující jakési trendové dno, od kterého se akcie odráží nahoru). Na Twitteru obrázek doprovázel komentář: Doufejme, že tentokrát je tomu jinak. Tedy že nyní se cesty akcie a celého trhu definitivně oddělily a index se nevydá směrem, kterým se již nějakou dobu ubírá bývalá ikona světa velkých korporací.

Interpretce takového grafu již jednoznačná není: Donedávna jsme mohli tvrdit, že diverzifikované může být dobrým indikátorem vývoje v celé ekonomice, a tudíž dává smysl, že se chová podobně, jako index. Již nějakou dobu ale u něj převažují pro něj specifické faktory – aniž bych chtěl být přehnaně kritický, tak bych je shrnul do výrazu „rozpad megalomanské říše“. Obě proměnné by se tedy měly skutečně odpoutat.

Jenže co když nyní začne klesat i trh čistě proto, že na něj dolehne donedávna ignorovaná realita ve formě utaženější monetární politiky, pomalejšího růstu ekonomiky a chladnoucího tempa růstu zisků? V takovém případě se trh skutečně vydá směrem za . A na povrchu to bude vypadat jako pokračující zajímavá korelace, či dokonce kauzalita, i když fakticky jde o shodu okolností (i když na hlubší úrovni samozřejmě můžeme diskutovat o tom, zda vůbec existuje něco jako náhoda).

Říká se, že jsme vstoupili do doby postfaktické, já bych radši méně učeně hovořil třeba o času bludů. A myslím, že jde o velmi vítaný proces. Jsem totiž přesvědčen, že jedinou velkou změnou oproti minulosti je to, že naše bludy houfně vypluly na povrch (oproti názoru, že jich je nyní více). A jelikož změnit a transformovat lze pouze to, co je jasně vyjeveno, jde o proces pozitivní. Zda bude mít i dobrý konec záleží už „jen“ na tom, jak se ke svým hýčkaným bludům a falešným modlám postavíme. Nepropadejme přitom mylnému pocitu, že současné v mnoha ohledech zřetelné rozdělení společnosti u nás i v řadě dalších zemí je nějakým vodítkem pro to, kdo trpí bludy více a kdo méně. Ukazování na druhého je jen ztrátou času. A možná ten největší blud ze všech.