Investiční společnost Schwab se v jedné ze svých posledních analýz věnuje pravděpodobnosti recese americké ekonomiky. Závěr je celkem středněproudý – v krátkodobém horizontu je její pravděpodobnost stále nízká, nicméně cyklus je ve své pozdní fázi a s tím je třeba počítat. A klíčovým faktorem jsou stále obchodní tenze a (ne)dosažení obchodních dohod. Z analýzy bych ale rád vyzdvihl dva grafy, které vypráví celkem zajímavé příběhy.

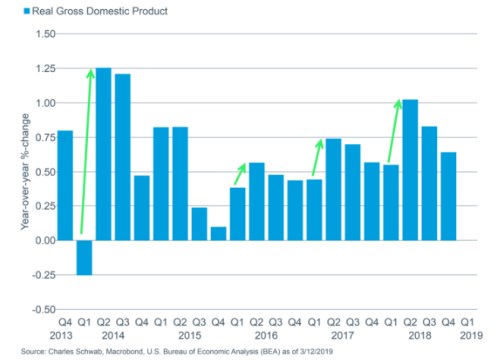

První graf ukazuje na jev, který je stále určitou záhadou, i když se řada ekonomů a statistiků snažila a snaží mu přijít na kloub. Jde o to, že po krizi má americká ekonomika překvapivě silnou tendenci zklamat v prvním čtvrtletí a pak prudce akcelerovat:

Pokud by tento vzorec chování měl platit i nyní, byla by to dobrá zpráva. Obecně se totiž čeká, že první čtvrtletí nebude (opět) nic moc. Na straně korporátních zisků se již celkem konsenzuálně hovoří o recesi. Graf nabízí optimismus v tom smyslu, že by šlo (opět) jen o přechodný jev a pak by se ekonomika zvedla k rychlejšímu růstu. Argument proti takovému nadšení je jednoduchý – pravděpodobnost takového vzorce chování se postupně nutně snižuje s tím, jak v ekonomice dochází volné kapacity a začínají se objevovat tu a tam známky mzdových tlaků.

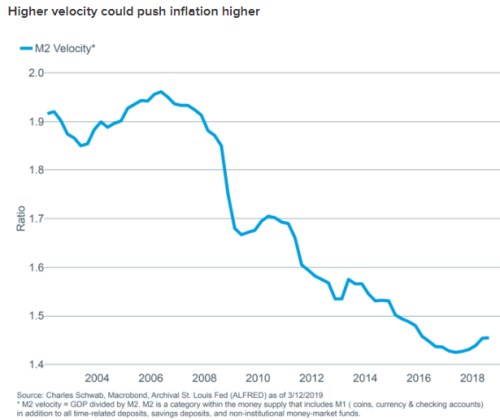

Druhý graf je z trochu jiného soudku, rozhodně nepatří mezi nejsledovanější, ale přitom jde o věc podstatnou – vývoj rychlosti obratu peněz v americké ekonomice. Připomeňme si, že nominální produkt z monetární perspektivy závisí na tom, kolik je v ekonomice peněz a jak rychle se v ní peníze otáčí. Je dobře známo, že centrální banky během krize a po ní rozjely masivní stimulaci a v nemalé části veřejnosti to vzbudilo vážné obavy z inflace.

Tyto obavy se ovšem zakládaly na příliš zjednodušené verzi popsaného vztahu, která říkala, že inflace je dána množstvím peněz v ekonomice. Jenže tak to skutečně není – za prvé, množství peněz neovlivňuje pouze inflaci, ale i reálný produkt. A za druhé – rychlost obratu peněz není konstantní, což hezky ukazuje právě následující graf. Právě prudký propad rychlosti obratu peněz byl takovým slonem v místnosti, kterého přehlíželi všichni, kteří v té době nekriticky propadli zlaté horečce:

Zjednodušeně řečeno tak došlo k tomu, že během finanční krize a po ní začala prudce klesat rychlost obratu peněz (a mimochodem také jejich multiplikace). A právě na to centrální banky reagovaly tím, že „tiskly“ peníze nové, aby tento efekt eliminovaly. Právě proto, že šlo jen o eliminaci tohoto efektu (jakousi záchranu nominálního produktu), nedošlo k žádné hyperinflaci. Z grafu také vidíme, že rychlost obratu peněz trendově klesala po celou řadu let, až někdy v roce 2017 začala jevit známky opětovného růstu, ale do předkrizových hodnot má stále hodně daleko. I z tohoto pohledu tak musíme hodnotit současnou výši rozvahy Fedu.