Nová banka „moc velká na to, aby mohla padnout“ možná přijde na svět v Německu. Námluvy mezi a jsou potvrzené a pokud nakonec opravdu dojde na novomanželský polibek, dostanou přístup k aktivům v objemu skoro 1,9 bilionu EUR. Německá vláda se tomu nebrání, upozorňuje v komentáři na CNBC redaktorka Spriha Srivastava, navzdory hrozícímu propouštění a domácí kritice.

Otazník by mohl viset nad až 30.000 pracovními místy, ale také nad překrývajícími se aktivitami, jako jsou třeba call centra nebo sekce vypořádání.

Právě snižování nákladů a rizika v rozvaze budou ústředními tématy jednání, která by mohla trvat čtyři týdny, tvrdí nejmenované zdroje Bloombergu.

Několik miliard eur budou asi banky muset najít na revaluace a restrukturalizaci. Třeba revaluace velkého holdingu italských dluhopisů, které drží , by mohly být jedním z úskalí v jednání. Těžkou otázkou by ale mohla být citlivost Deutsche na politické riziko v USA a budoucnost její divize tradingu.

Peníze by banky mohly získat prodejem majetku nebo vydáním nových akcií. Také z toho důvodu by mohla uvažovat o divestici správce aktiv DWS Group, ačkoli něco takového prý odmítá. by v tomto ohledu mohla uvažovat o internetové komerční bance comdirect, polské dceřince mBank nebo leasingové divizi Commerz Real.

Kdo (z) koho?

Kromě toho je otázkou, kdo koupí koho. Spojení sobě rovných totiž obvykle neexistuje.

Podle jednoho ze zdrojů, které cituje Bloomberg, by dominantní silou mohla být Deutsche. Podle jiného scénáře by ale mohla vzniknout zcela nová entita, která by buď spojila obě banky, nebo aspoň jejich části.

Dále tu je otázka víry, že druhý podnik má větší hodnotu, než jak se tváří. Od toho by se odvíjela případná ochota plácnout se přes kapsu, aby se byznys vůbec uskutečnil.

Pokud bude obchod koncipován jako převzetí, bude Deutsche zřejmě muset zaplatit prémii, míní Chris Hughes z Bloombergu. Ta si nějaké přepálení ceny nemůže dovolit, pomoci by ale mohl fakt, že ani samotná valuace není moc jasná. Analytické cílové ceny pro se pohybují mezi 5,16 EUR a 12,50 EUR za akcii. A jasné není ani to, jak velký dodatečný kapitál by sloučená banka potřebovala získat.

Podle Hughese bude Deutsche chtít minimalizovat cenu a maximalizovat zdánlivou prémii v nabídce. Tady by se dalo trochu kouzlit: prohlásit, že obchod se už do akcií promítl, a tlačit na to, aby se spojení odehrálo při průměrných tržních hodnotách počítaných za poslední tři měsíce předtím, než byly rozhovory potvrzeny – což odpovídá objemům 16 miliard eur a 8,2 miliardy eur. Cíloví akcionáři by nakonec dostali 34 % rozšířené instituce.

A plán B? Využít v nabídce nedávného nárůstu akcií Deutsche. Kdyby Deutsche nabídla za každou drženou akcii jednu novou akcii, měla by nabídka hodnotu 8,14 EUR za akcii na základě pondělní zavírací ceny. Cíloví akcionáři by obdrželi 38 % rozšířené banky.

U regulátorů mohou "šampioni" narazit

Je otázkou, co budou fúzi říkat regulátoři. „Především se mi nelíbí myšlenka národních špiček, nebo evropských špiček,“ uvedl podle FT šéf Jednotného mechanismu dohledu (SSM) Andrea Enria v prvním rozhovoru po nástupu do funkce. „Především pokud jste regulátor, neměl byste podporovat žádný konkrétní strukturální výsledek,“ uvedl také Enria, k zamýšlenému spojení obou evropských bank se ale odmítl vyjádřit. SSM, kterému nově šéfuje, je jedním ze dvou pilířů bankovní unie EU a má zajistit bezpečnost a odolnost evropského bankovního systému.

Kritika ale zaznívá i z Německa, konkrétně od pětičlenného výboru ekonomických expertů, kteří fungují jako poradci vládě v Berlíně. Podle jedné z jeho členů, ekonomiky Isabel Schnabelové z univerzity v Bonnu, vnikne chystaným spojením výrazné riziko pro daňové poplatníky. Obdobně německá centrální banka Bundesbank, která bude mít ve schvalování fúze svoji úlohu, už také vypustila signály, že si machinací německé vlády při posuzování obchodu všímat nebude.

Stojí za zmínku, že výhrady ke vzniku obrovité banky může mít i eurokomisařka Margrethe Vestagerová, která nedávno zablokovala fúzi výrobců a . Ta měla vytvořit evropského šampiona v železniční technice.

A kdo se možná červená už teďka

Ať bude podoba případného spojení jakákoli, nic to nemění na tom, že pro nynějšího šéfa Deutsche Christiana Sewinga to už nyní vyznívá trochu jako trapas, podotýká Srivastava ze CNBC. Tento manažer, jeho předchůdce John Cryan, ale i německý ministr hospodářství Peter Altmeier v minulosti opakovaně tvrdili, že strategii Deutsche věří a že nezpochybnitelná je v jejich očích i její pozice jedné z nejsilnějších bank v Evropě.

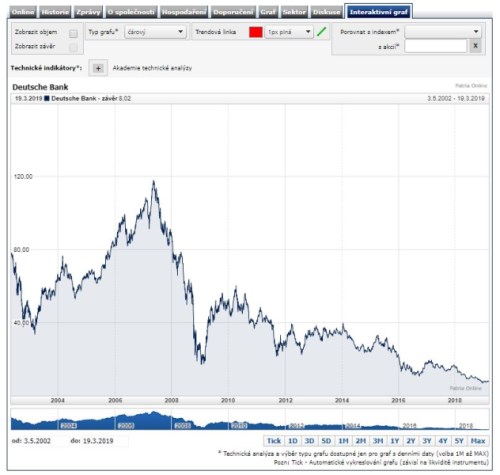

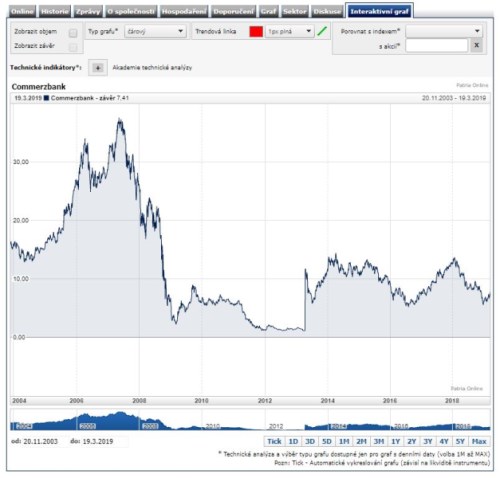

Faktem je, že obě banky neměly v posledních 10 letech zrovna na růžích ustláno. Akcie Deutsche za tu dobu ztratily více než 80 % a akcie odepsaly skoro všechno – za stejné období jsou nižší dokonce o 93 %.

Historický vývoj obou titulů Deutsche a ukazují grafy níže:

Zdroje: FT, BBG, Patria.cz, CNBC