Merrill Lynch přišla s dost pesimistickým pohledem na americké ocelárny. Tvrdí, že celkové výrobní kapacity se do roku 2022 zvednou o 20 %, což se projeví znatelným poklesem cen oceli. Zlom by měl být tak velký, že banka hovoří o „steelmagedonu“, tedy jakémsi ocelovém armagedonu.

Merrill Lynch podle CNBC tvrdí, že ze všeho nakonec vyjdou nejlépe společnosti a , kterým by mohl vzrůst podíl na trhu a i marže. Nicméně celkově banka investory od nákupu ocelářských akcií nyní odrazuje, protože nejdříve proběhne „očista od neefektivních kapacit“ a je lepší počkat „až se usadí prach“. Banka tvrdí, že ocel vyráběná válcováním za tepla se bude do roku 2021 prodávat za 650 – 750 dolarů za tunu, pak ale ceny klesnou na 550 – 660 dolarů za tunu. Počítá s tím, že budou nadále uplatňovány 25% tarify na dovoz oceli do USA.

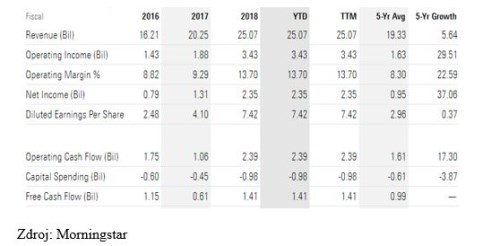

To je tedy pohled Merrill Lynch a nabízí se otázka, jak se na celou věc dívá trh. Pokud pohlédneme na výsledky zmíněné společnosti , zjistíme, že dokáže navyšovat tržby, zisky a tok hotovosti. Za posledních 12 měsíců jí po investicích zbylo 1,41 miliardy dolarů (průměr za posledních 5 let se blížil 1 miliardě dolarů):

Zdroj: Morningstar

Tržní kapitalizace této největší americké ocelárny se nyní pohybuje na 18 miliardách dolarů. Pokud by firma neustále generovala oněch 1,41 miliardy dolarů volného toku hotovosti ročně, její současná hodnota by dosáhla asi 12,6 miliardy dolarů. Trh tedy implicitně čeká, že tok hotovosti bude muset růst, podle mých kalkulací konkrétně asi o 3,3 % ročně.

S oním střednědobým výhledem popsaným výše se ovšem takové očekávání moc nerýmuje. Skloubit by obojí šlo pouze v případě, že by nyní skutečně nastal cyklický propad cen a ziskovosti, ale o to rychleji by rostly zisky a tok hotovosti potom, „co se prach usadí“. U je situace dost rozdílná: tam současnou kapitalizaci ospravedlňuje volný tok hotovosti generovaný za posledních 12 měsíců, klesající dlouhodobě asi o 4 %.

Optimisticky se ohledně střednědobé budoucnosti odvětví nevyjadřuje ani Morningstar. I podle ní jsou současné ceny oceli a marže ocelářů neudržitelné a rok 2018 má být cyklickým vrcholem. by měl podle společnosti těžit z kvalitního managementu a z toho, že používá obloukové pece, které jsou méně náročné na pracovní sílu a energie. Nákladovou výhodu by měla mít i . A to je zřejmě jeden z hlavních důvodů, proč Merrill Lynch čeká, že právě tyto dvě společnosti vyjdou ze všeho nakonec posíleny.