Investiční společnost Pictet představila před několika dny svůj nový investiční výhled. V jeho úvodu píše, že při současných valuacích akciového trhu zůstává opatrná co se týče jeho dalšího potenciálu. Společnost tak „čeká, až se vyjasní situace kolem ekonomického růstu a růstu korporátních zisků“, a až pak případně změní svůj současný neutrální pohled na akciové trhy.

Základní hraniční scénáře dalšího vývoje v USA jsou podle mne následující: Přijde znatelný útlum, či recese a současný cyklus tak v podstatě skončí tak, jako většina předchozích (přispět by k tomu musel zejména Fed). Akcie si pak projdou slušnou korekcí, taženou jak poklesem valuací, tak ziskovou recesí. Druhým extrémem je opětovný náběh na boom, který ale v současné situaci vyžaduje nejen silnou poptávku, ale i expanzi nabídkové strany ekonomiky. Tedy nějaký znatelný a rychlý posun na straně investic, produktivity, implementací nových technologií. Tento scénář má podle mne relativně malou pravděpodobnost, ale ani ona recese není jistá. Pictet pak v podstatě zvolil zlatou střední cestu s tím, že se počká a uvidí.

Celkově ale jeho komentář nevyznívá negativně. Hovoří totiž o pozitivních zprávách týkajících se oživení úvěrového růstu v Číně, pokroku v jednáních mezi Čínou a USA a možném zastavení poklesu rozvahy Fedu v letošním roce. Lehce se pak asi řada z nás s Pictetem shodne na jednom: Pokud se má akciový trh vydat jednoznačně nahoru, musí dojít ke stabilizaci u očekávání dalšího vývoje ziskovosti obchodovaných společností v letošním roce. Jinak řečeno, pokud nebude jasno, zda a nakolik se růst zisků po prvním čtvrtletí zvedne, vše ostatní bude mít relativně malou důležitost.

Společnost čeká, že centrální banky budou i nadále poskytovat trhům podporu, marginálně by ekonomickému růstu měla pomoci i fiskální stimulace v Evropě. Trhu korporátních obligací sice pomáhá monetární politika, ale pokles tempa růstu kombinovaný s hrozbou vyšší inflace vede Pictet k negativnímu pohledu na tuto část kapitálových trhů s tím, že nejlépe by si měly vést ty nejkvalitnější obligace. Atraktivní jsou pak podle společnosti nelikvidní aktiva jako reality a private equity.

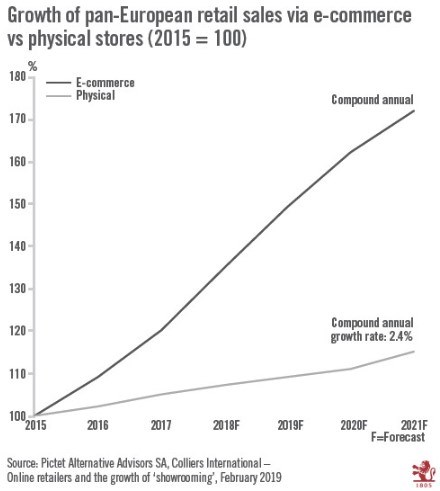

Zmíním také jednu zajímavost, kterou ale běžný investor asi moc nevyužije. Z alternativních investic doporučuje Pictet nemovitosti ve formě evropských logistických center využívaných internetovými obchody. Tuto tezi podporuje i následujícím grafem, který srovnává objem evropského maloobchodního obratu u kamenných a internetových obchodů. Zatímco ty první by podle projekcí Pictetu měly v roce 2021 být ve srovnání s rokem 2015 asi o 14 % výše, ty druhé o více než 70 %:

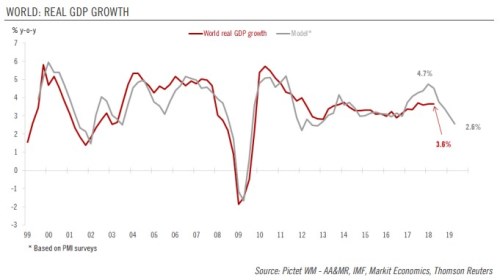

Přílišný optimismus plynoucí třeba z oné podpory centrálních bank ale krotí jiná analýza Pictetu, ve které na základě posledního vývoje PMI globálního výrobního sektoru snižuje svůj odhad globálního růstu. Ten je zobrazen v následujícím grafu. Takže tu podporu je dobré vnímat právě v tomto kontextu.