Podívejme se dnes na jednu společnost, která je pod obrovským konkurenčním tlakem jednoho z největších korporátních predátorů současnosti, na volném toku hotovosti prodělává, ale nevzdává to. A investoři si jí stále cení na 392 milionů dolarů.

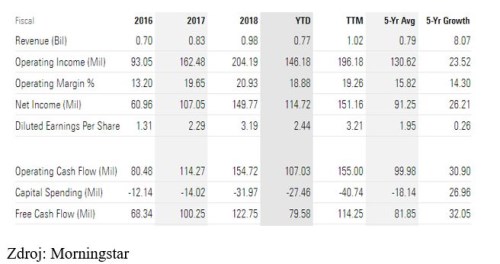

Není třeba dlouze rozebírat, že na americkém retailovém trhu řádí a za oběť mu už (doslova) padla řada společností. Jednou z nepadlých výjimek je řetězec knihkupectví Barnes & . I ten ale utrpěl značné šrámy, které snad nejlépe vystihuje následující tabulka. Z ní je zřejmé, že tržby firmy za posledních 5 let klesaly v průměru o 11 % ročně, provozní tok hotovosti dokonce o 20 % ročně. Volný tok hotovosti (tedy to, co zbude po investicích), pak byl v roce 2018 v záporu:

Příběh těchto kamenných obchodů je v podstatě klasický: Pokles počtu prodejen, pokles tržeb ve stávajících prodejnách, snaha o osekání nákladů, ale i přesto pokles ziskovosti. Nyní se prý firma sama nabízí k prodeji a možná to je klíčem k odpovědi na otázku, proč se obchoduje s onou kapitalizací ve výši 392 milionů dolarů.

Podívejme se nejdříve, jaké finanční výsledky by takovou kapitalizaci ospravedlnily. Kdyby firma například od nynějška na volném toku hotovosti neustále vydělávala to, co průměru za posledních pět let (tedy 9,56 milionů dolarů), současné hodnota takového toku hotovosti by dosáhla 145 milionů dolarů. Tedy částku hluboko pod kapitalizací. Na úroveň kapitalizace bychom se dostali až se stabilním volným tokem hotovosti ve výši 26 milionů dolarů. Či třeba s oněmi 9,56 miliony dolarů, ovšem rostoucími asi o 4,6 % ročně.

Pokud vezmeme v úvahu, že sám hodlá expandovat na poli kamenných obchodů (Amazon Books) nejsou uvedená čísla nijak nízká. K tomu se zřejmě blížíme k ekonomickému útlumu, či dokonce k recesi a z tohoto pohledu již ony implikované růsty vypadají vyloženě růžově. Nutno dodat Barnes & sice nemá nijak vysoké zadlužení, ale patří ke společnostem, které drží výplatu dividendy na stávající úrovni i přesto, že fundament se zhoršuje a volný tok hotovosti se dostal do záporu.

Onu kapitalizaci tak možná skutečně z velké části vysvětlují spekulace o převzetí jinou společností. Nabízí se ale samozřejmě otázka, proč by případný zájemce nabízel sumy odpovídající současné kapitalizaci. Snad jen ve víře ve znatelné synergie. Další možností jsou úvahy o likvidační hodnotě společnosti, či valuační přístup z pohledu reálných opcí. Ten je ale v podobných případech hodně ošemetný.