Čína je bezesporu jedním z možných ohnisek budoucí finanční krize. Důvody jsou jednoduché. Čínský úvěrový boom v poslední dekádě byl jedním z největších v moderní historii - zadlužení soukromého nefinančního sektoru vzrostlo skoro o 100 % HDP. Úvěry navíc poskytovaly buď státem ovládané banky nebo prakticky neregulovaný stínový bankovní sektor. Co se stane, až začnou narůstat problematické dluhy, úvěrovody se zastaví a ze země začne odtékat kapitál? Čínská finanční krize, by v každém případě byla jiná než poslední americká spojená s pádem investiční banky Lehman Brothers. Čína má odlišnou strukturu HDP a její problémy by zasáhly v globální ekonomice i proto jiné sektory. Její finanční systém je při porovnání s USA velice uzavřený a méně propojený se zbytkem světa. A v neposlední řadě Čína není demokracií. To dává jejím vládcům sice možnost efektivně oddalovat neřízený finanční kolaps. Tím se ovšem napětí ve finančním sektoru může dál stupňovat. Čína je jednoduše plná specifik, která si vzhledem k vážnosti jejích problémů zaslouží pozornost. Rozdílům mezi počínajícími finančními problémy Číny a velkou finanční krizí v USA jsme proto rozhodli věnovat třídílný analytický seriál. V první části trojdílného zamyšlení se podíváme na rozdílnou strukturu čínské a americké ekonomiky.

Zatímco americká ekonomika je spotřebně orientovaná, v čínské mají netypicky velkou váhu investice - ty tvoří skoro polovinu čínského HDP, zatímco u jiných velkých ekonomik včetně USA to bývá “pouze” zhruba pětina ekonomiky. K výraznému nárůstu převahy investic v čínské ekonomice došlo právě v poslední dekádě po pádu investiční banky Lehman Brothers. V tomto období (jak ukazuje následující grafika) se z Číny stal světový investor číslo jedna, který ročním objemem investic překonává i Spojené státy. V porovnání spotřeby je situace nadále výrazně vychýlena ve prospěch USA - spotřebovávají nejvíce na světě, tedy skoro třikrát tolik co Čína.

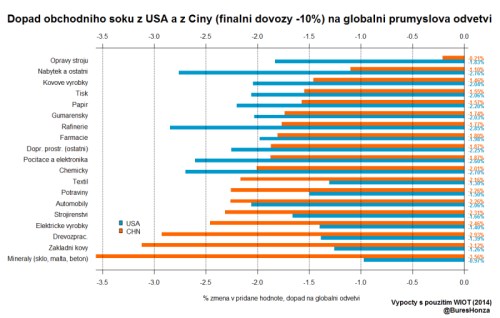

I proto by eventuální propad Číny zasáhl jiná odvětví a jiné regiony než poslední velký propad ekonomiky americké. Srovnatelný propad poptávky po dovozech v Číně a v USA má podle naši analýzy výrazně odlišný dopad do globálních průmyslových odvětví (viz graf níže). Zatímco čínský šok by zasáhl především dodavatele stavebních materiálů, základních kovů a strojaře, srovnatelný americký šok se podepisuje zejména na výrobcích elektroniky, chemickém průmyslu a rafinériích.

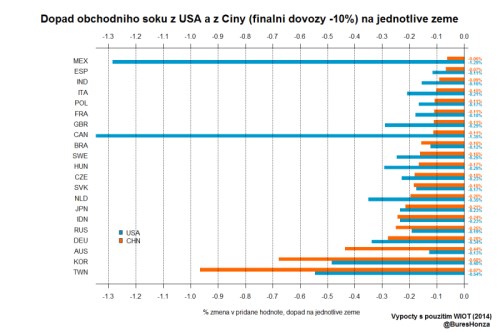

Z hlediska regionů dostávají černého Petra podle očekávání hlavní obchodní partneři Číny - Korea a Taiwan - zatímco klíčoví obchodní partneři USA (Mexiko Kanada) by na tom byli v případě čínské krize o poznání lépe. Propad Číny by také výrazněji zasáhl komoditní exportéry v čele s Austrálií a Ruskem. A v neposlední řadě by bylo podobně výrazně jako při americké krizi zasaženo Německo - jeden z největších strojírenských exportérů na světě. To by možná překvapivě dostalo výraznější zásah než Číně geograficky bližší Japonsko (viz graf níže).

Struktura ekonomiky a obchodní vazby ovšem nejsou zdaleka vše. Pro konečný dopad finančních krizí je zpravidla zásadní, jak rychle a intenzivně se šíří finanční napětí. Právě to je hlavním zdrojem výrazného propadu investic a ve finále i HDP. Z tohoto pohledu jsou důležitá specifika finančních systémů, která se v čínsko-americkém srovnání odlišují ještě výrazněji než struktura ekonomiky a obchodní vazby. Na to jak, se podíváme v dalším dílu našeho seriálu.