Přehnaná honba za zisky na rozvíjejících se trzích je zpět. Tvrdí to alespoň Colby Smith z FTAlphaville s tím, že k přílivu peněz do aktiv v rozvíjejících se ekonomikách přispívá utišení tenzí mezi USA a Čínou a změna rétoriky Fedu. „Po těžkém roce 2018 investoři v lednu nasypali miliardy do obligací rozvíjejících se zemí denominovaných v tvrdých měnách,“ píše Smith.

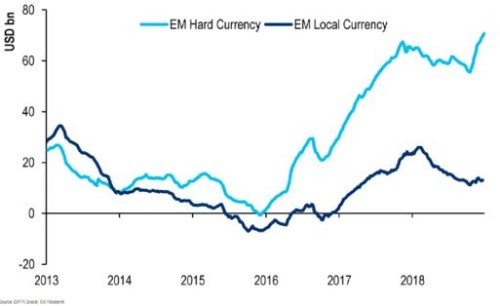

Následující graf od porovnává objem investic mířících do zmíněných dluhopisů (světle modrá křivka) a do obligací denominovaných v místních měnách. Zájem o druhou skupinu sice poněkud opadá, nicméně ta první tento vývoj více než vyváží:

Bank of American Merrill Lynch tvrdí, že současný sentiment vůči aktivům na rozvíjejících se trzích se blíží iracionalitě a v minulosti v podobných situacích nastaly prudké výprodeje. FTAlphaville ovšem dodává, že podle průzkumu Bank of American Merrill Lynch nejsou investoři v Evropě a v USA zatím znepokojeni a dlouhé pozice na rozvíjejících se trzích jsou nyní dokonce nejpopulárnější investiční strategií.

Tento optimismus se vedle posunu Fedu směrem k hrdličkám zakládá i na stabilizaci čínské ekonomiky, ale Bank of American Merrill Lynch tvrdí, že podobné pozitivní zprávy již svůj potenciál vyčerpaly a jsou plně odraženy v cenách aktiv. Pokud by měly dále růst, muselo by dojít k celkovému zlepšení v globální ekonomice.

FTAlphaville ovšem poukazuje na to, že čínská vláda se sice snaží podpořit ekonomický růst, ale podle řady analytiků se situace ještě řadu měsíců nezlepší. A v Evropě je situace natolik vážná, že prezident ECB Mario Draghi „musel oživit stimulační nástroje, které byly ukončeny teprve před dvěma lety“.

Zdroj: FTAlphaville