Investiční společnost Pictet očekává, že americká centrální banka na konci tohoto měsíce sníží sazby o 0,25 procentního bodu a „ponechá otevřené dveře dalšímu snížení v budoucnu“. Šéf Fedu Jerome Powell toho „bude muset hodně vysvětlovat“, protože toto snížení sazeb přijde pouhých šest měsíců po jejich posledním zvýšení. Fed také podle Pictetu omezí pokles své rozvahy. Očekávalo se, že k tomu stejně dojde, ale mělo to být až v září.

„Podle našeho názoru Fed sníží sazby zejména z obav z inverze výnosové křivky. Bude se snažit o preventivní pokles sazeb a držet je pod sazbami neutrálními. Navíc lituje, že v prosinci sazby zvedl. Celkově je tak důležitý koncept rekalibrace sazeb,“ píše Pictet. Americká centrální banka ale bude podle něj tvrdit, že příčin ke snížení sazeb je celá řada včetně obchodních tenzí, slabé globální ekonomiky a soustavně nízké inflace v USA. Fed tedy „bude bránit koncept pojištění proti řadě rizik a snahy prodloužit současný cyklus“. Největším rizikem je podle Pictetu to, že Powell bude působit zmateně a nebude zřejmé, proč Fed vlastně postupuje tak, jak postupuje.

Současná situace se podle společnosti dá přirovnat k té z roku 1998, když Alan Greenspan také přikročil k „pojišťovacímu“ snížení sazeb. V té době byly ale větší problémy s likviditou na trhu, protože došlo k pádu velkého hedge fondu. Pictet v základním scénáři počítá s druhým snížením sazeb v září. Pak bude Fed držet sazby stabilní. Čím zmatenější a hůře strukturovaný ale bude Powellův projev, o to větší bude pravděpodobnost, že se trhy upnou na další snižování sazeb. „Koneckonců kdy je pojišťovací pokles sazeb už dostatečný?“ ptá se Pictet.

Společnost nečeká v USA v dohledné době recesi, ale vedle hlavního scénáře hovoří zejména o větším poklesu sazeb, a to ze zmíněných důvodů. Z obecnějšího hlediska pak podle Pictetu Fed upadl do stavu „dluhové dominance“. Ten se odvíjí od obrovského objemu dluhů v americké ekonomice, který sám o sobě vyvolává tlak na americkou monetární politiku a její uvolnění. Fed se mění ve „strukturu“, jejíž „implicitní rolí je pomoci amortizovat všechny dluhy v systému“.

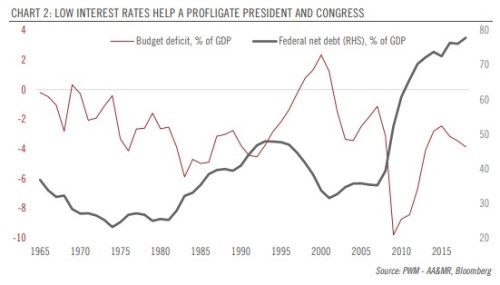

Z tohoto pohledu pak podle Pictetu panuje riziko, že americká centrální banka přejde ze stavu obecné dluhové dominance do stavu, kdy se bude řídit zejména vývojem vládního zadlužení. A dokonce hrozí i upadnutí do situace, o které hovoří takzvaná Moderní monetární teorie, kdy je politika monetární plně podřízena té fiskální. „Extrapolace současných trendů“ podle Pictetu naznačuje, že skutečně hrozí riziko postupného přechodu do takového stavu. Společnost v této souvislosti tvrdí, že „nízké sazby napomáhají rozhazovačnosti prezidenta a Kongresu“ – viz následující graf s vývojem federálních deficitů a čistého dluhu:

Zdroj: Pictet