Warren Buffett je stále ostře sledován a některé jeho investice mohou hýbat nejen náladou na trhu. Investor Sean Williams na stránkách Fool.com píše o těch akciích v portfoliu , které v jednom bodě nazývá skrytými hrdiny. Jde o tituly, které generují významné dividendové příjmy, a já budu pohledem na ně volně navazovat na své předchozí úvahy o současné (ne)atraktivitě dividendových akcií.

Pan Williams poukazuje na to, že známý investor dostává na dividendách z pouhých pěti skupin akcií cca 3,4 miliardy dolarů ročně. K tomu pan Williams dodává, že dividendové akcie se často pojí s firmami, jejichž management má důvěru v dlouhodobý výhled firmy, a tudíž považuje za rozumné vyplácet část zisků akcionářům. Kéž by tomu tak bylo vždy. Na trhu se totiž také najde pár firem, u kterých se mi spíše zdá, že výplata dividend má tak trochu maskovat zhoršující se fundament. A z hlediska řádného hospodáře by u nich bylo lepší, kdyby dividendy firmy přestala vyplácet a namísto toho snižovala dluhy.

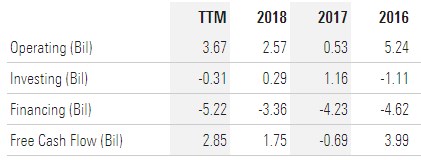

Zpět k dividendovým sázkám pana Buffetta: Oněch 3,4 miliard dolarů prý generuje následujících pět titulů v jeho portfoliu: , , , a Kraft Heinz. Poslední akcii se dnes chci věnovat detailněji, protože za poslední rok ztrácí téměř 60 %, a to zejména kvůli únorovému propadu. Kapitalizace se tak nyní dostala na 31,2 miliardy dolarů a firma je přitom schopná generovat hotovost ve výši prezentované v následující tabulce.

Zdroj: Morningstar

Pokud by KH do nekonečna vydělával to, co za posledních 12 měsíců (2,85 miliardy dolarů), současná hodnota tohoto toku hotovosti by dosáhla necelých 50 miliard dolarů. Trh tedy v takový výkon ani zdaleka nevěří. Pokud by pak KH vydělával to, co v roce 2018 (1,75 miliardy dolarů), současná hodnota tohoto toku hotovosti je na 30 miliardách dolarů. Takže trh v podstatě čeká, že právě toto je laťka, které firma bude dosahovat. To také odpovídá vývoji tržeb z minulých let.

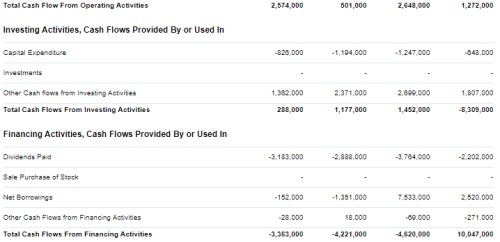

Žádné valuační drama tím, či oním směrem se tu tedy podle mne po onom propadu nekoná. Stojí za to se podívat se ještě na ony dividendy. Následující tabulka ukazuje detailnější pohled na tok hotovosti za poslední roky a dovolím si říci, že nepotěší. Tedy alespoň ty, kteří doufali, že firma sice může tržbami a tokem hotovosti stagnovat tak, jak implikuje valuace, ale pro zvyšování dividend má stále rezervy. Ty totiž nemá, naopak:

Zdroj: Yahoo

V roce 2018 KH vydělal 2,5 miliardy na provozním toku hotovosti a ani z toho by nebyl schopen poplatit dividendu ve výši 3,1 miliardy dolarů. K tomu navíc zainvestoval 0,8 miliardy dolarů. Podobný obrázek ukazují i roky předchozí, a to znamená jediné – firma soustavně vyplácí více, než vydělá. Dovolit si to doposud mohla bez problémů, a to díky vysoké zásobě hotovosti. Nicméně ta se ztenčuje a s ohledem na míru zadlužení bych tvrdil, že by nebylo radno jí nějak výrazně zvyšovat s cílem prodloužit současnou dividendovou šňůru.

Nechci malovat dividendového strašáka na zeď, ale zdá se mi, že trh podobné „detaily“ o kterých píšu výše, někdy poněkud ignoruje. Pokud tomu tak je i v tomto případě a výrazně se nezlepší hospodaření firmy, je dříve či později zaděláno na znatelný pokles dividend přinášející nepříjemné překvapení. Tím ale nechci říci, že firma nyní dělá něco špatně – rozděluje hotovost, pro kterou zřejmě nemá lepšího využití. Jde jen o to být si vědom, co se děje pod hladinou příliš zjednodušených ukazatelů.