S doporučením z nadpisu mé dnešní úvahy přichází nyní banka . Jeho logika je jednoduchá – výnosy desetiletých vládních obligací se v USA dostaly na 1,5 % a tím se zvyšuje atraktivita toho, co můžeme nazvat dluhopisovými akciemi. Tedy akciemi firem, které jsou relativně stabilní, nevykazují žádný velký růst a proto nabízí poměrně vysoký dividendový výnos dluhopisového charakteru.

Goldman Sachs konkrétně doporučuje i tituly z následující tabulky. Pokud by se rizikovost těchto cenných papírů rovnala té u vládních obligací, šlo by samozřejmě o mimořádně atraktivní investici, protože třeba nyní nabízí dividendový výnos ve výši téměř 6 %. Jenže tu samozřejmě stále hovoříme o akciích a i když něčím dluhopisy mohou připomínat, jde o úplně jiný „investiční druh“.

Jak tu občas připomínám, i ten nejlepší investiční nápad prudce ztrácí na atraktivitě ve chvíli, kdy o něm ví a podle něj se chová většina na trhu. Dobrým příkladem mohou být takzvané defenzivní akcie – tituly málo citlivé na cyklus a tudíž oblíbené ve chvíli, kdy se ekonomice nevede nejlépe. U nich je dobré mít na paměti, že jejich defenzivní kvalita poněkud trpí ve chvíli, kdy jsou jejich ceny a valuace vyhnány nahoru všeobecným návalem bezpečí hledajících investorů. Nemůže tomu tak být podobně u výše popsané dividendové teze?

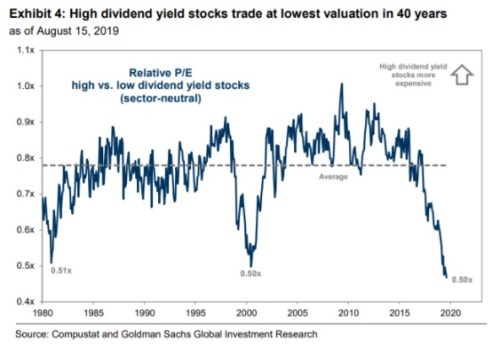

Goldman Sachs se naštěstí tomuto riziku věnuje a to následujícím grafem. Ten ukazuje vývoj relativních valuací akcií s nízkým a vysokým dividendovým výnosem. Čím výše křivka je, o to dražší je druhá skupina a naopak:

Je celkem zajímavé sledovat, že k vrcholu internetové bubliny se stávaly dividendové akcie relativně dražší, ale jen aby jejich valuace následně prudce klesly. Pak se opět začaly postupně zvedat, nad průměrem se udržely až někdy do roku 2017 a pak nastal další prudký pokles. Nyní se kvůli němu dokonce nacházíme v dosti mimořádné situaci, která od počátku osmdesátých let nastala teprve potřetí (zajímavé je to, že tato situace nastává opět po dvaceti letech).

V pondělí jsem tu psal o tom, že americký trh je valuačně značně našponován, a to až do míry, která nedává moc fundamentálního smyslu. To, že akcie s vysokým dividendovým výnosem mají nízkou relativní valuaci tedy ještě neznamená, že jsou stále dost drahé. Nicméně se nezdá, že by probíhala nějaká mohutná rotace od „nedividendových“ akcií k těm, které nabízí vyšší dividendové výnosy.

Na závěr si dovolím ještě jednu svou oblíbenou připomínku: Vysoký dividendový výnos nemusí být pouze odrazem toho, že firma má před sebou nevalný růstový výhled, ale celkově jde o stabilní byznys (typicky třeba utility, či telekomunikace). Může být také kompenzací za vysoké riziko. A pokud narazíme na takový titul, jde o pravý opak oněch „dluhopisových akcií“, i když se na povrchu tváří jako ony.