Před týdnem jsem tu vyprávěl jednoduchý příběh, který měl názorně ukázat, že pokud chceme něco dělat s vysokými globálními dluhy, musíme (možná zejména) řešit jejich skrytou a pro mnohé dost překvapivou stranu – nadměrné globální úspory. Příběhy, zdá se, táhnou, tak si dnes opět jeden vyprávějme.

Pat a Mat, tentokrát při výlovu

Pat a Mat se mimo stavbu domu také starají o malý rybníček. Už na jaře se rozhodnou, že letos bude na podzim výlov. Co nevidět přijdou sychravé dny a oni se vydají na hráz rybníka. Mat založí ruce v pas, rozhlédne se a konstatuje: „Dneska by to šlo“. Pak kývne a vydá se k požeráku, že začne vypouštět vodu. Za pár hodin by měla být pryč, není to žádný Rožmberk. Mat na něj koukne a překvapeně řekne: „Co to děláš, vody je málo, přece to nechceš vypouštět?“. Pat se zarazí, plácne se do čela a pronese „No jo, já si neuvědomil, jaký je sucho. Dík.“ Stoupne si vedle Mata a zase koukají na rybník.

„Tak co, dáme se do toho?“, táže se po chvíli Mat. „Fakt?“, zeptá se kamarád. „No fakt, vždyť jsme si to říkali“, odvětí Mat a zakroutí očima. Pat kývne a vydá se k požeráku. Mat na něj chvíli nevěřícně zírá a pak mu začne vyčítat, jaká je sním hrozná práce. Vodu prostě nemůže vypouštět, je sucho. Pat se omlouvá s tím, že jestli mají ryby vylovit, musí vodu vypustit. Mat kroutí hlavou, ale pak mu řekne, ať si tedy dělá, co chce. Pat vodu vypustí a odpoledne, když spolu do kádí hází kapříky, poslouchá, že tu vodu stejně neměl vypouštět. Ať se podívá, jaké je sucho, kdo ví, kdy ten rybník zase půjde napustit.

Bez práce nejsou koláče a bez nízkých sazeb není práce

Sazby a úročení vkladů jsou dnes ve velké části světa na mimořádně nízkých úrovních, což samozřejmě doléhá na střadatele. Těm může být líto, že se jejich úspory úročí minimálně, či vůbec, já sám bych radši, aby tomu bylo opačně. Výše uvedeným jsem se ale snažil poukázat na jednu prostou, ale opět zhusta opomíjenou věc: Ta voda jsou sazby, ty kapři jsou práce/počet pracovních míst. Pokud nevypustíme vodu (nevzdáme se vyššího úročení), nebude zaměstnanost (nebudou kapři). Jinak řečeno: Pokud by se naše úspory úročily znatelně více, nebylo by z čeho spořit, protože bychom byli na podpoře a neměli bychom mzdu. Co je větší ožebračení?

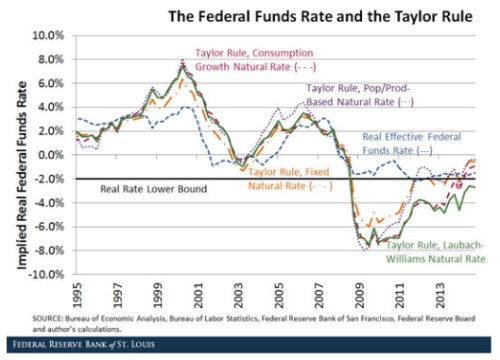

Proti uvedenému bychom mohli namítnout, že centrální banky drží sazby „nepřirozeně“ nízko – ve snaze dostat se ke kaprům (zvýšit zaměstnanost) vypustily zbytečně moc vody. Minulý týden jsem v této souvislosti poukazoval na modely společnosti porovnávající sazby skutečné s jejich odhadovanou neutrální (tj. efektivně tržní) úrovní. Dnes se podívejme na následující dva grafy. První srovnává sazby v USA s různými verzemi toho, co by implikovalo známé Taylorovo pravidlo:

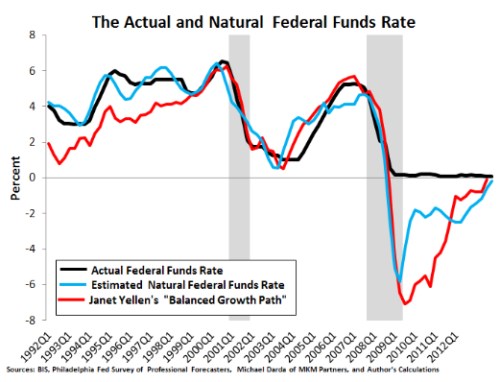

Druhý graf je z dílny monetaristy Davida Beckwortha a opět porovnává sazby skutečné, tentokrát ale s jeho odhady sazeb neutrálních. A také se sazbami, které by měly být v souladu s dlouhodobým vyrovnaným růstem americké ekonomiky:

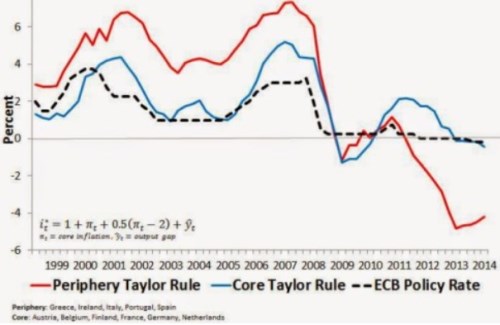

U ECB pak stojí za to se podívat na pravidlem doporučované sazby na periferii a u jádra eurozóny. Ono to totiž hodně vypovídá o životaschopnosti této měnové unie a o tom, komu chodila ECB ve skutečnosti na ruku:

Z uvedeného plyne, že v prvních pokrizových letech sazby rozhodně příliš nízko nebyly, naopak bylo plně namístě eliminovat nemožnost jejich výrazného poklesu do záporných hodnot kvantitativním uvolňováním. Jinak řečeno, vody moc vypuštěno nebylo, pokud by nešla pryč, nebyly by kapři. Úspory by se sice úročily lépe, ale nebylo by, kdo by s nimi do banky chodil a lidé by se zajímali jen o to, jak vysokou podporu budou pobírat a jak dlouho. Jak je to v současnosti? Odpověď by byla na samostatnou úvahu. Ale já jsem přesvědčen, že i kdyby sazby teoreticky mohly být o něco výše, nehovoříme tu o rozdílu, který by nějak výrazně měnil situaci na straně zhodnocování úspor. Tj., o moc více vody jsme v rybníku nechat nemohli. Nemusí se nám to líbit, ale alternativa je jasná – nebyl by výlov.

Na výše uvedené můžeme ještě namítnout následující: Nízké sazby jsou kontraproduktivní, doléhají na banky, které nepůjčují. Ano, od určité úrovně sazeb se tento efekt může projevovat a je proto nutno zvážit, jak stimulovat. A můžeme také tvrdit, že kvůli nízkým sazbám lidé nakonec spoří ještě více, aby měli na důchod. Tady je ovšem důležité pochopit jednu věc: Co je příčina a co je důsledek. Sazby jsou totiž nízko proto, že úspory jsou v globálu vysoko, ne naopak (úspory vysoko, protože by byl nízko sazby).

Pokud bych si v ekonomické oblasti (a vlastně i mimo ní) něco přál, bylo by to, abychom tolik nepropadali příliš zjednodušenému vidění světa a na jeho základě nepřicházeli s „řešeními“. Tedy abychom například vnímali, že dluhy v globálu nesnížíme bez toho, aby neklesla jejich neoddělitelná strana – úspory. Nebo abychom nepožadovali vyšší sazby bez uvažování nad tím, co by to udělalo se zaměstnaností (schopností spořit). Diskuse nad podobnými tématy ale mnohdy vypadá spíše tak, jak ukazuje následující obrázek (vnímej i v kontextu předchozího grafu).

„Vox populi, vox Dei“ evidentně neplatí jen u některých politiků. Až je z těch silných názorů bez podstaty člověku někdy smutno.

Pokojný víkend, třeba někde na výlovu.