Někdy existuje docela propastný rozdíl mezi produktem a firmou, která jej na trh přivádí. Mám na mysli třeba Teslu, či čínské NIO. Jejich produkty jsou v popředí technologického rozvoje a cílí povětšinou na luxusní část trhu. Nicméně finanční zdraví a síla těchto firem má do nějaké exkluzivity celkem daleko. Což je samozřejmě dáno z velké části tím, do čeho se s notnou dávkou odvahy pustily. Zase takový Fiskars, o kterém jsem tu psal včera, má poměrně dost nízké zadlužení a celkově vykazuje stabilitu, kterou bychom u výrobce seker a zahradního nářadí asi čekali. Když už jsme u práce se dřevem (v době, kdy naše lesy řídnou snad nikdy nevídaným způsobem), podívejme se opět na sever, tentokrát na švédskou Husqvarnu.

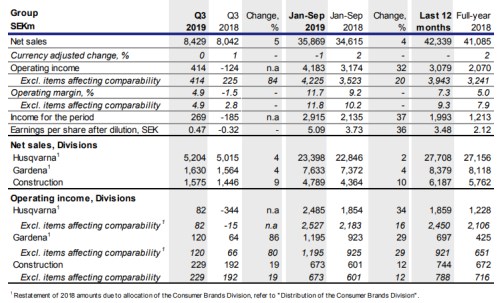

Následující tabulka ukazuje výsledky za tři čtvrtletí letošního roku. Podle nich letos zatím rostou celkové tržby meziročně o 4 %, prodeje zdaleka nejdůležitější divize Husqvarna o 2 %. O celých 10 % ale rostla divize stavebních strojů. Pohled na to, jak rostou zisky jednotlivých divizí, je ale jiný: Provozní zisk celé firmy se zvýšil o 20 % (používám čísla, která firma udává tak, aby byla porovnatelná se stejným obdobím minulého roku). Divize Husqvarna pak generovala zisky o 16 % vyšší, zatímco stavebnictví jen o 12 % vyšší. A Gardena o téměř 30 % vyšší. Pokud spočítáme marže, zjistíme, že v tomto roce každým zakoupením motorové pily zůstane firmě na provozní úrovni asi 11 % z tržby, zatímco u Gardeny a stavebních strojů asi 14 %.

Zdroj: Husqvarna

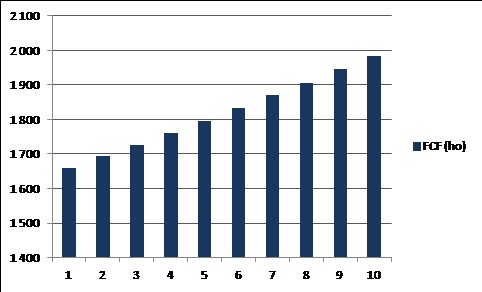

Jak to vypadá s valuací? Výnosy desetiletých švédských obligací se nyní pohybují na černé nule (ty finské, jak jsem zmiňoval včera, jsou na nule červené). Husqvarna má vyšší betu než Fiskars (1,08 vs. 0,7), takže požadovaná návratnost se tu může pohybovat kolem 6 % (používám prémii trhu na úrovni 5,5 %). Akcionáři firmy se velmi radovali v období 2012 – květen 2017, pak ale přišlo období váhání. Za poslední rok si akcie připisuje asi 11 % a kapitalizace se dostala na 43,5 miliard SEK. V následujícím grafu je jeden ze scénářů vývoje volného toku hotovosti, který by jí podle mých hrubých výpočtů ospravedlnil:

Za posledních 12 měsíců firma podle Morningstar po investicích vydělala 1,66 miliardy SEK. Podle grafu by na ospravedlnění kapitalizace musela tato částka růst o 2 % ročně do nekonečna. Do deseti let by tak Husqvarna měla vydělávat necelé 2 miliardy SEK. Výše uvedená tabulka implikuje mohutný růst marží a efektivity. Pokud by firma dokázala marže (na toku hotovosti) stabilizovat a růst dlouhodobě držet tempem dosaženým za tři čtvrtletí tohoto roku (ona 4 %), její „férová“ kapitalizace by pak byla téměř dvojnásobná ve srovnání s tou dnešní tržní. Podotýkám ještě, že sama firma si stanovila cíl růstu asi o 2 procentní body nad celým odvětvím. To pak prý dlouhodobě roste o 2 – 3 % ročně, takže Husqvarna by měla podle managementu dosahovat až 5 % růstu.

Opět krátký výlet do historie

Včera jsme si v rámci úvahy o Fiskarsu udělali na závěr malý výlet do historie a dnes tomu bude také tak. Největším výrobcem motorových pil na světě není Husqvarna, ale Stihl (udává Stihl). Jeho zakladatel stejného jména pak prý byl první na světě, kdo tento stroj sestrojil a začal prodávat. Jak ukazuje následující obrázek, s pilou uvedenou na trh v roce 1929 pracovali dva muži, koncepce se od té doby trochu změnila (významný posunem vpřed byly třeba antivibrační držáky).

Zdroj: Stihl

Andreas Stihl zřejmě věnoval velkou pozornost tomu, jaké jsou pracovní podmínky v jeho závodě. Materiály firmy například tvrdí, že zaměstnanci dostávali už v roce 1941 vánoční bonusy a měli k dispozici firemní penzijní fond. A návrat zpět do aktuálna: Stihl také podle svých informací přišel na trh jako první s akumulátorovou stavební řezačkou. Tedy strojem na energii náročným, který může spolu s dalšími jasně ukazovat (respektive již ukazuje), kam se toto odvětví bude v budoucnu pohybovat. K tomu, co můžeme nazvat baterizací.

Zatím tento segment podle mých zkušeností z hlediska zákazníka trpí tím samým, co v úvodu zmíněné elektromobily: Cena by mohla být znatelně nižší a výdrž znatelně vyšší. Firmy jako Stihl jsou ale spíše obdobou tradičních automobilek, než „Teslami“ – mají obrovské zkušenosti s klasikou a mají své zdroje (i když tradice se někdy může také stávat přítěží, což cítí třeba německé automobilky).