Po prasknutí bubliny nafukované v devadesátých letech minulého století přišla jedna studie se závěrem, podle kterého řada hedge fondů správně odhadla, že ceny na akciovém trhu jsou příliš vysoko. A dojde k jejich korekci. Přesto dál nakupovaly…

Důvodem k pokračujícím nákupům bylo podle oné studie přesvědčení, že řada dalších investorů, včetně těch retailových, bude bublinu ještě nějaký čas dál živit. Dá se to říci i tak, že hedge fondy tedy nedržely akcie proto, že by věřily v jejich fundamentální hodnotu. Ale věřily v hodnotu psychologickou. Tedy v to, že cena půjde dál nahoru ne díky fundamentální atraktivitě, ale proto, že se o akcii budou přetahovat jiní investoři. Někdy se v podobných souvislostech z celkem evidentních důvodů hovoří o teorii ještě většího hlupáka.

Pokud by se čtenářovi v této souvislosti vybavila také Keynesova soutěž krásy, není to náhoda. Název může trochu mást, protože známý ekonom nepřirovnával dění na akciovém trhu ke snaze krásek vyhrát v této soutěži. Ale ke snaze uspět v tipování si na to, které z nich vyhraje. Ekonom konkrétně zdůrazňoval, že zde nejde o vlastní názor na to, která dívka je nejhezčí, ale o názor na názory ostatních. Mohu tak například věřit, že nejhezčí je dívka X, ale pokud budu zároveň věřit, že obecnému vkusu nejvíce lahodí dívka Y, tipovat si budu racionálně právě na ní.

Na akciích to bylo podle ekonoma v jeho době podobné – investoři mohli mít vlastní názor na atraktivitu akcie založenou na fundamentu. Ale jejich konkrétní kroky se odvíjely/odvíjí spíše od toho, co si mysleli o tom, co si myslí ostatní. Já bych dodal, že ani z takového „modelu“ nemusí nutně úplně mizet fundament. Tedy pohled na to, jaký je výhled firmy na straně její schopnosti generovat hotovost pro akcionáře. Naopak, v extrému by fundament všechny názory plně sjednocoval.

V oné soutěži krásy by to byla situace, kdy by bylo třeba jasně dané, že největší „krása“, znamená přesnou délku a barvu vlasů. Pak by rozhodoval tento „fundament“ a pokud by někdo uvažoval o tom, jak uvažují ostatní, stejně by nakonec skončil u něj. Jenže praxe je spíše taková, že fundamentu je na akciích kladena různá váha a (možná hlavně) jeho hodnocení je více než pestré. Prvek „co si myslí ostatní“ tak může hrát roli sám o sobě, nejen době pana Keynese.

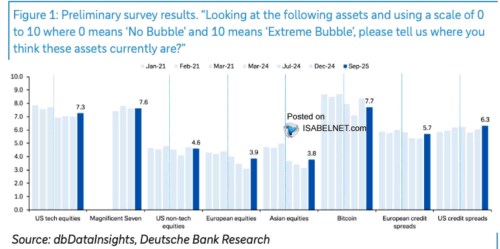

Přejděme nyní v uvedené souvislosti k následujícímu grafu - se pravidelně pídí po tom, jak investoři vnímají situaci na trzích a tento obrázek konkrétně ukazuje, jak oni nyní vidí míru bublinovatosti u vybraných aktiv. Desítka bodů by značila totální bublinu, jednička žádnou.

Zdroj: X

Pokud by graf reprezentoval názory většiny investorů (vážené objemem aktiv jimi spravovaných) situace by nyní byla jasná: „Trh“ si myslí, že na něm je technologická bublina. Ale kupuje se dál. Jinak řečeno, ceny akcií na technologiích a Mag7 jsou podle „trhu“ nad jejich hodnotou*. Ale také, platí, že jsou stále kupovány způsobem táhnoucím/držícím ceny a valuace nahoře. Možná proto jsem si vzpomněl na onu v úvodu zmíněnou studii. Pokud je onen průzkum reprezentativní, v principu by tedy nyní panovala situace, jako kdyby se na trhu obchodovala stodolarová bankovka za cenu vyšší než sto dolarů a cena by dál rostla.

*Na netechnologických akciích a evropských a asijských by situace byla znatelně méně našponovaná.