Investiční společnost Fundstrat přichází s predikcemi růstu zisků u jednotlivých odvětví na americkém akciovém trhu. Na ně se dnes podíváme. Překvapivé asi nebude, že umělá inteligence by měla být jedním z hlavních faktorů táhnoucích vývoj v této oblasti. K tomu přidám můj oblíbený graf, který ukazuje, jak moc jsou již nyní zisky amerických obchodovaných firem vzdáleny cca stoletému trendu.

Nejnižší tempo růstu v následujících třech letech vidí Fundstrat u zboží běžné spotřeby. V průměru ročně necelá 5 % s tím, že letos bude sektor cca na nule a následující dva roky nad 7 %. Podobně by na tom měly být reality, utility by měly růst v průměru o necelých 8 % ročně. Zisky ve finančním sektoru vidí Fundstrat na 10,6 % průměrný růst, materiály na 12,3 % a průmysl na 13,1 %. Čímž už se dostáváme k nejrychleji rostoucím sektorům, ale ještě než se podíváme na ně, malé zasazení do kontextu:

Za prvé, dlouhodobý historický růst zisků obchodovaných firem se pohybuje zhruba kolem 6 %. Jen u třech sektorů tedy Fundstrat v následujících třech letech čeká růst nižší, zbytek trhu by měl být nad tímto standardem. Často přitom predikce vypadají tak, že zisky naberou na tempu ve srovnání s letošním rokem, ale v roce 2027 tempo růstu poněkud klesne (ve výsledku tu pak jsou ony jmenované průměry).

Za druhé, potenciál amerického hospodářství je nyní odhadován na cca 2 %, s 2+ % inflací by to bylo 4+ % nominálního růstu. V minulosti mohl být nominální růst v průměru vyšší a onen cca 6 % průměrný růst zisků tak v dlouhém období zhruba odpovídal růstu celé ekonomiky. Pro celý trh Fundstrat pro následující tři roky čeká v průměru 11,8 % růst zisků, což je na cca dvojnásobku onoho historického standardu. A vysoko nad potenciálem celé ekonomiky (i kdyby jej výrazně zvedala AI). Co pak čeká Fundstrat u oněch nejrychleji rostoucích sektorů?

Fundstrat bere zvlášť Mag7 a u této skupiny čeká v průměru 15,6 % tempo růstu zisků (postupně zvolňující z letošních více než 16 % k 15 %). Telekomunikační služby mimo firmy v Mag7 by měly růst o 15,3 % a IT mimo Mag7 pak o 14,3 %. Podívat se v této můžeme na následující graf, který ukazuje očekávání analytiků u Mag7 a zbytku trhu. Vidíme tedy konkrétně očekávanou konvergenci, o které jsem tu nedávno hovořil i v souvislosti s valuační prémií Mag7. Výše uvedené přitom ukazuje, že onen zbytek trhu je hodně pestrým týmem

Zdroj: X

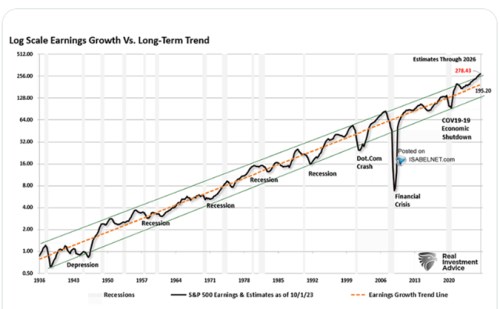

Na závěr ještě v úvodu zmíněná připomínka toho, jak současná a očekávaná ziskovost (ne)zapadá do velmi dlouhodobého trendu. Od něj se odtrhla někdy před pěti lety a zatím nejeví známky návrat k němu. Naopak. I v minulosti přitom docházelo k podobným výletům nad trend, ale nakonec vždy skončily návratem k němu. Bez ohledu na to, jaká evoluce, či revoluce v té době probíhala v ekonomice, či celé společnosti. Pokud by k tomu nyní nedošlo, šlo by o skutečně ojedinělý jev a fakticky začátek trendu nového.

Zdroj: X