Americká Rozpočtová kancelář Kongresu vydala novou zprávu, ve které se zaměřuje na ekonomický výhled americké ekonomiky a vládní rozpočty do roku 2030. Ekonom Tim Taylor ve svém komentáři k této analýze nejdříve poukazuje na to, že během posledních 50 let byly rozpočtové deficity mnohem stabilnější, než by se zdálo z toho, jaké politické boje se o ně vedou.

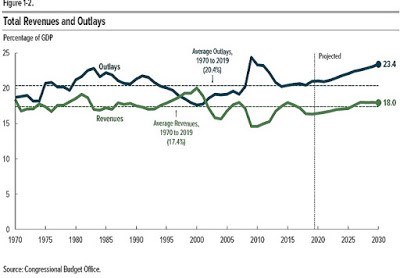

Následující graf ukazuje jak historický vývoj vládních výdajů a příjmů, tak jejich vývoj očekávaný:

Taylor se domnívá, že s ohledem na to, jak velkými politickými změnami Spojené státy od počátku sedmdesátých let prošly a jak moc si lidé stěžují na federální daně, je jejich podíl k HDP poměrně stabilní. Obavy ale přece jen může vzbuzovat jeden jev, a tím je vývoj v posledních letech. Ekonom nemá na mysli nic jiného, než to, že během boomu daňové výnosy obvykle stoupají a klesají během útlumu. Jenže americká ekonomika již dlouhou řadu let roste a daňové příjmy se drží pod historickým průměrem a ne nad ním.

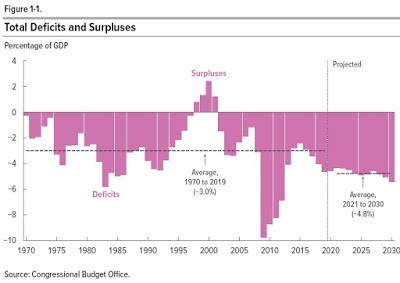

Podobně znepokojivě můžeme podle ekonoma hodnotit vývoj vládních výdajů, které by se běžně v této fázi cyklu měly nacházet níže, než skutečně jsou. A jelikož Rozpočtová kancelář Kongresu používá současná data jako výchozí bod pro projekce dalších let, nevyznívají očekávaná čísla právě pozitivně. Navíc se zakládají na předpokladu, že ekonomika poroste dál bez pádu do recese a nezaměstnanost se bude i do budoucna držet na nízkých úrovních (na konci desetiletí by měla dosáhnout 4,4 %). I tak by ale deficity v následujících deseti letech měly dosáhnout 4,8 %. Vývoj deficitů a přebytků amerického vládního rozpočtu shrnuje druhý graf:

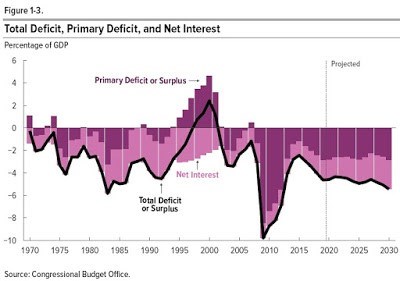

Taylor poukazuje i na vývoj primárního deficitu, který nezahrnuje úrokové náklady. Ve třetím grafu je vyznačen tmavě fialovými sloupci, černě jsou vyznačeny deficity celkové, tudíž je zřejmé, že úrokové náklady by měly tvořit stále větší část rozpočtových deficitů. Podle ekonoma by úrokové náklady měly v roce 2030 představovat více než dvojnásobek výběru daní ze zisků korporací.

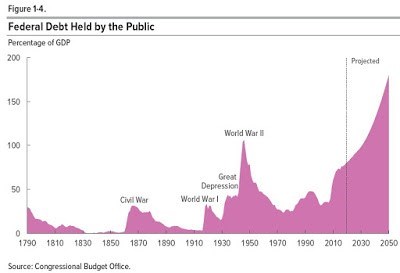

Jak by se tedy měly s ohledem na výši deficitů vyvíjet americké vládní dluhy? Odpověď nabízí poslední graf, podle kterého by se do deseti let mohly dostat na podobnou úroveň jako během druhé světová války. Ani tam se ale nezastaví a i kvůli zmíněnému růstu úrokových nákladů se budou dál prudce zvyšovat:

Taylor podotýká, že neexistuje žádné jasné pravidlo, podle kterého by se dalo říci, kdy již jsou vládní dluhy příliš vysoké. „Mocná americká ekonomika není to samé, jako Řecko, či Argentina. Ovšem ani ona není imunní vůči nutnosti dávat stále více zdrojů na úrokové náklady. Nebo vůči riziku, že vládní dluhy budou tak vysoké, že negativně ovlivní tok financí do soukromého sektoru“, píše ekonom. Jisté pak je, že podle popsaných projekcí by měly deficity znatelně převýšit standard, na které jsme byli zvyklí z minulosti. A dluhy se vydají do „dosud neprobádané oblasti“.

Zdroj: CBO, The Conversable Economist