Co by mohlo zvýšit zájem a následně ceny evropských akcií? Tuto otázku si klade hlavní ekonom francouzské banky Natixis Patrick Artus a tvrdí, že jedním z faktorů by mohl být růst očekávání týkajících se ziskovosti evropského korporátního sektoru. Jak pravděpodobné je, že k tomu dojde, a jaké jsou další možné katalyzátory pozitivního vývoje na evropských trzích?

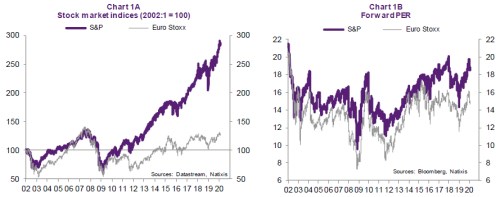

Ohledně vyššího očekávaného růstu zisků je Artus rezervován. Důvodem je, že tato očekávání totiž již znatelně vzrostla. Zatímco v roce 2019 zisky firem z indexu EuroStoxx klesly o téměř 0,6 %, pro rok letošní i příští se čeká více než 8% růst. Druhou možností je růst valuací evropských titulů. V prvním z následujících grafů vidíme, že ceny evropských akcií výrazně zaostávají za americkými trhy. Z druhého grafu je zřejmé, že tomu tak je i u valuací (PE poměr). Zároveň však vidíme, že z historického hlediska není PE evropského trhu na nějakých mimořádně nízkých úrovních.

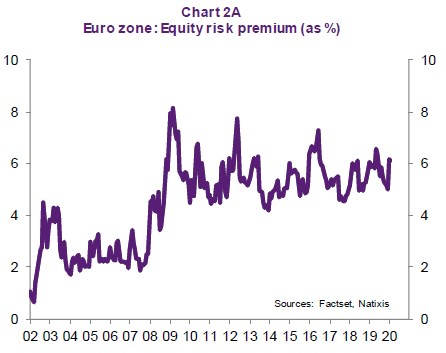

Artus při posuzování současných valuací evropských akcií následně poukazuje na vývoj rizikové prémie akciového trhu a bezrizikových sazeb. Ekonom na základě následujícího grafu tvrdí, že rizikové prémie leží v Evropě mimořádně vysoko a to může být dáno obavami z růstu bezrizikových sazeb a výnosů vládních obligací. Jenže podle Artuse je spíše pravděpodobné, že tyto sazby zůstanou ještě delší dobu nízko a PE by tak mělo mít další prostor pro růst.

Ekonom následně tvrdí, že evropští investoři stále nakupují zejména obligace a ne akcie. Obrat k „větší diverzifikace portfolií“ by tak vedle možného růstu PE mohl být tím, co povede k růstu cen evropských akcií, uzavírá Artus.

Zdroj: Natixis