Běžný pohled na odkupy akcií samotnými firmami říká, že představují dodatečnou poptávku po akciích na trhu. A k tomu se někdy dodává, že zlepšují fundament. První tvrzení částečně sedí, to druhé je hodně sporné. Odkupy přitom letos míří k novým rekordům, a tak se na téma po delší době podíváme.

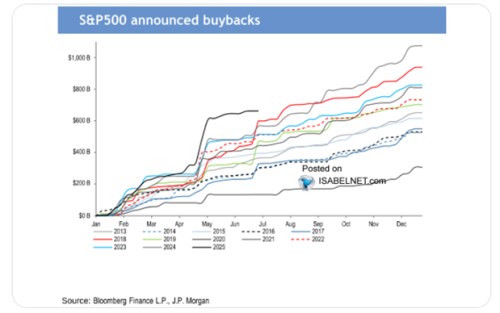

JPMorgan v následujícím grafu porovnává roční vývoj ohlášených odkupů* a to od roku 2013. Pointa grafu je právě v tom, že letos se trhají další rekordy. Ve výše uvedeném pohledu by to tedy mělo znamenat silnější poptávku po akciích ze strany firem a také onen lepší fundament. Hurá? Podívejme se na to.

Zdroj: X

Ten nejhrubější a příliš zjednodušený pohled na odkupově investiční fundament říká, že pokud firmy kupuje své akcie, snižuje tím počet těch zůstávajících. A tím se čistě matematicky zvyšují zisky na akcii. Pokud pak na vyšší zisky na akcii nasadíme stejné PE (stejný valuační poměr), dostáváme „fundamentálně“ vyšší hodnotu/cenu akcie. To by ale samozřejmě byl oběd zadarmo. Takové finanční inženýrství, které by z ničeho tvořilo hodnotu. A které by znamenalo, že optimální počet akcií je jedna (odkupy je nejlepší provádět do extrému).

Je zřejmé, že tak to není. Uvedená úvaha ignoruje to, co odkupy dělají s rizikovostí firmy a jejího vlastního jmění. V principu totiž zvyšují míru zadlužení, popřípadě zvyšují rizikovost celkových aktiv, pokud jsou prováděny přímo z hotovosti a firma je financována jen vlastním jměním. Tento efekt tak znamená, že odkupy mají vliv nejen na zisky na akcii (E), ale i na PE, tedy valuace. Ty snižují kvůli rostoucímu riziku. V modelovém případě se musí oba efekty vyrušit, žádný oběd zadarmo, nula od nuly pošla. Pokud tedy například firma koupí své akcie a zisky na akcii tím zvýší třeba o 10 %, „férové“ PE by mělo o 10 % klesnout kvůli vyššímu riziku akcií zbývajících.

V reálu pak do hry promlouvá další řada faktorům včetně daňových efektů (možná upřednostňující odkupy před dividendami), flexibility (téměř jistě upřednostňující odkupy před dividendami), či třeba nákladů bankrotu (varující před přehnanými odkupy ale i dividendami). To vše neznamená, že odkupy jsou z fundamentálního pohledu nějak špatně, či zase dobře. Mohou být tím nejlepším způsobem, jak dostat peníze z firmy směrem k jejím vlastníkům. Uvedeným „jen“ krotím příliš velké nadšení, které (zdá se mi) kolem odkupů někdy panuje a nemá oporu ve skutečném fundamentu.

Co ona dodatečná poptávka po akciích? Ani tady bychom neměli zapomínat na onen fundament: Pokud firma kupuje své akcie za cenu nad skutečnou hodnotou, není to pro zůstávající akcionáře žádná výhra. Vezměme si extrémní příklad hodně zadlužené společnosti, kde by odkupy jasně snižovaly hodnotu akcií, protože by dál zvedaly už tak vysokou míru zadlužení. Cena akcií by ale odrážela prvoplánové nadšení z „vracení peněz akcionářům“ a firma by tak ničila hodnotu dvojím způsobem: Přímo zvyšováním dluhů a také placení za akcie, jejichž cena neodpovídá hodnotě (snižované těmi samými odkupy).

Klíčovým a vším se prolínajícím tématem je pak právě to, zda odkupy nenarušují finanční stabilitu firem (a jsou v zóně, kdy už firmy posouvají k oněm nákladům bankrotu). O tom zítra.