Oživení čínského výrobního sektoru a posun politiky směrem k povolení uzdy úvěrům naznačuje, že tato ekonomika už může mít po největším propadu za několik desetiletí to nejhorší za sebou. Poté, co se lidé vrátili po karanténě do továren, se odraz na oficiálním indexu nákupních manažerů z rekordního minima v únoru očekával. Rozsah tohoto oživení (na 52 bodů v březnu z předchozích 35,7) ale předčil očekávání většiny ekonomů.

"Pozitivní překvapení na cifrách PMI v Číně dává naději, že pokud bude zadržení viru v zemi účinnější, pak se může ekonomická aktivita rychle obnovit," uvedla Helen Qiao, hlavní ekonomka pro Čínu u Merrill Lynch.

Vyhlídky na zotavení také posílila nedávná ratifikace stimulačních balíčků. Přesto se ale Peking oproti některým rozvinutým ekonomikám zdráhá slibovat neomezenou podporu. Čínská lidová banka v pondělí snížila úrokové sazby jen několik dní poté, co politbyro schválilo další půjčky.

Nicméně PMI je jen jedním z čísel, ekonomika stále zůstává na cestě vedoucí k nejhoršímu propadu od roku 1976. To, že cesta zpět bude dlouhá, potvrdili i pekingští úředníci. Existují totiž obavy, že jakýkoli domácí odraz bude rychle potlačen globálním propadem.

„Zlepšení také nabízí záblesk naděje, že dopad viru – ač velice tvrdý - by mohl být krátkodobý, což by mohlo poskytnout útěchou zemím, které nyní procházejí intenzivním obdobím infekce. Přesto se čínské hospodářství navzdory zlepšujícím se podmínkám nevrátilo k normálu a čelí problémům nevídaným po celá desetiletí na domácích i vnějších frontách. Pravděpodobně bude posílena politická podpora, zejména fiskální opatření. Očekáváme také další uvolnění měnové politiky,“ komentovali ekonomové Bloombegu Chang Shu a David Qu.

Stimulační balíčky Made in China

Nějaké stimuly tu již jsou. Vláda plánuje zvýšit fiskální deficit, vydat zvláštní státní dluhopisy a umožnit místním vládám prodat více infrastrukturních dluhopisů - ačkoli neuvedla žádné částky. Centrální banka sice snížila některé sazby, klíčová vkladová sazba však zatím zůstala beze změny.

Tato podpora je tak relativně utlumená oproti té během globální finanční krize v roce 2008, kdy Čína celosvětově vedla se svým masivním stimulem ve výši 4 bilionů jüanů. Ekonomové tvrdí, že tentokrát existují pro omezení politiky tři zásadní důvody. (1) Není dostatek prostoru pro politiku vzhledem k napjatým rozpočtům a nebezpečným úrovním dluhů. (2) Virus odložil výroční zasedání zákonodárného sboru země, kde se politické cíle podepisují. (3) Řízená ekonomika dává tvůrcům politik prostor, aby se mohli opírat o banky a státní společnosti, díky čemuž se věci mohou udržet pohromadě.

Nedávný paper z pera Daniela Rosena a Logana Wrighta ze skupiny Rhodium Group tvrdí, že disciplinovaný přístup Číny odráží její omezené možnosti. Zpoždění slibovaných reforem nechalo tvůrcům politik nepříjemnou volbu - jednat dnes méně hrdinsky nebo se zítra ponořit hlouběji do dluhové pasti. „Dokonce i pekingská „bazuka“ na posílení ekonomiky čelí potížím, když má podporovat narušený finanční systém a zadlužené státní i místní vládní společnosti,“ píší.

"Zdá se, že jedny z největších slabin Číny mohou být v takové krizi jejími silnými stránkami," řekl David Loevinger, bývalý specialista na Čínu u amerického ministerstva financí, nyní analytik u TCW Group. "Implicitní záruky, které prostupují čínským finančním systémem a roky deformují investice, poskytují bankám větší ochotu půjčovat, i když čelí rostoucím úvěrovým rizikům, zejména pokud jsou tlačeny vládnoucí stranou."

Blýská se na lepší časy?

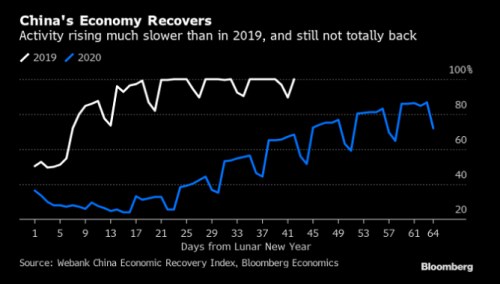

Vláda nyní tvrdí, že toto smrtelné onemocnění je pod kontrolou, což vedlo k opětovnému otevření továren, škol a nákupních center. Podle Bloomberg Economics se ekonomika dostala zpět na asi 90 % své kapacity. Postupný návrat k normální činnosti tak uklidní úředníky, které i nadále pronásleduje obrovský převis dluhu z krize roku 2008.

Nyní se hodně spoléhá na poptávku ze zahraničí, vzhledem k úloze Číny jako největšího světového vývozce. Výhled pro domácí ekonomiku se netýká pouze stimulů Pekingu, ale také účinnosti programů, jako je podpora ve výši 2 bilionů dolarů oznámená Trumpovou administrativou nebo de facto neomezený nákup dluhopisů Evropskou centrální bankou.

Očekává se, že Čína bude mít v tomto čtvrtletí nebývalý ekonomický pokles, což by bylo před virovou nákazou nemyslitelné. Pokud je možné zotavení v příštích měsících naznačené v úterních cifrách PMI, může být cílený stimulační přístup pro podporu ekonomiky dostatečný.

"Mechanismy státní podpory konkrétních průmyslových odvětví a finančních institucí jsou zapečetěny do čínského ekonomického systému, který v dobrých dobách přináší neefektivnost, ale také slouží jako účinná zarážka během potenciálních krizí," řekl Eswar Prasad, který kdysi vedl čínský tým u Mezinárodního měnového fondu, nyní je na Cornell University.

Zdroj: Bloomberg; Foto: Flickr